工業(yè)軟件行業(yè)深度報告:外企占據(jù)龍頭地位,國產軟件崛起正當時

http://www.kblhh.cn 2021-11-04 10:46 來源:未來智庫

1、工業(yè)軟件高行業(yè)景氣

1.1 智能制造大勢所趨,工業(yè)軟件必不可缺

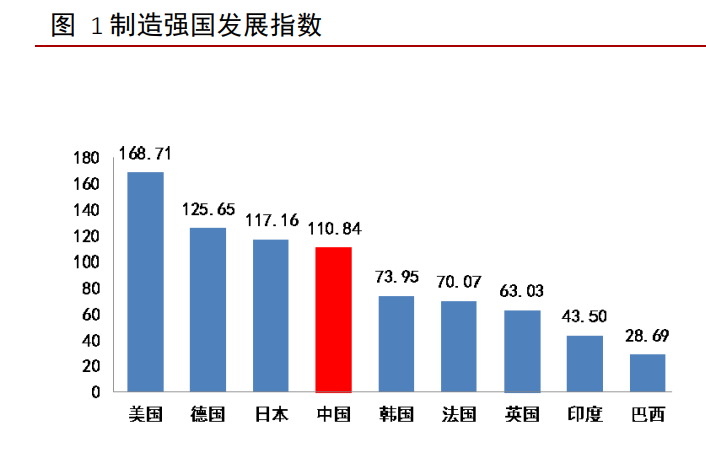

我國制造業(yè)效率相對低下,智能制造助力中國制造產業(yè)升級。制造強國發(fā)展指數(shù)由規(guī)模發(fā)展、質量效益、結構優(yōu)化、持續(xù)發(fā)展 共四個分項數(shù)值構成,我國總分 110.84,居于世界第四,處于第三陣列國家。從分項來 看,我國規(guī)模發(fā)展分數(shù)項第一,早在 2010 年我國制造業(yè)增加值已超越美國,而質量效 益分數(shù)項得分 16.11,居于世界第七,遠低于世界第一美國 51.96,從上述報告評分結果 看,提高我國制造業(yè)效率及發(fā)展質量是建設制造業(yè)強國的必經之路,而智能制造將持續(xù) 助力中國制造業(yè)產業(yè)升級。

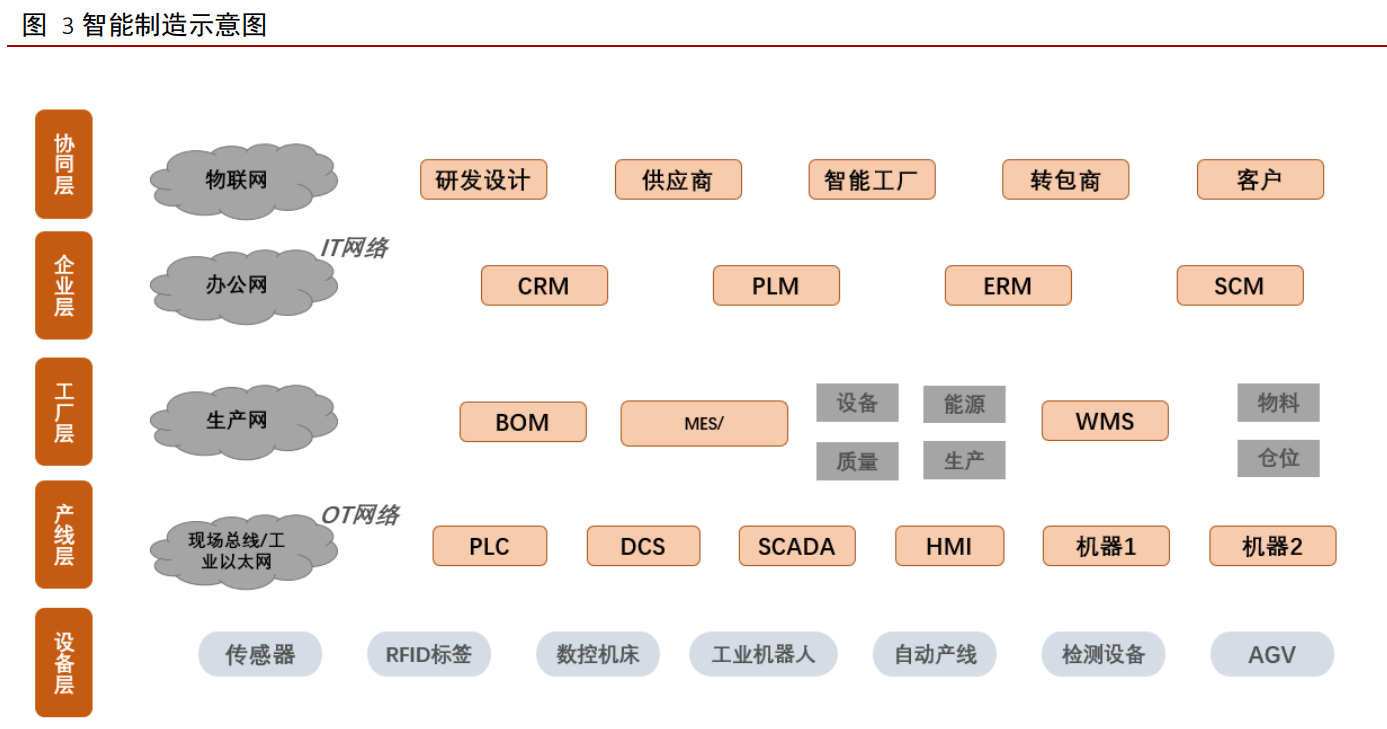

智能制造是基于新一代信息技術與先進制造技術深度融合,貫穿于設計、生產、管 理、服務等制造互動各個環(huán)節(jié),具有自感知、自決策、自執(zhí)行、自適應、自學習等特征, 旨在提高制造業(yè)質量、效益和核心競爭力的先進生產方式。它關乎我國未來制造業(yè)的全 球地位,對于建設數(shù)字中國具有重要作用。智能制造將有效提高我國制造業(yè)“微笑曲線”, 提高制造業(yè)盈利能力。

以工信部 2018 年評選出 305 個智能制造試點示范項目為例,這些項目智能化改造 前后對比,生產效率平均提升 37.6%,能源利用率平均提升 16.1%;運營成本平均降低 21.2%,產品研制周期平均縮短 30.8%,產品不良率平均降低 25.6%,發(fā)展智能制造是提 高我國制造業(yè)質量的必由之路。

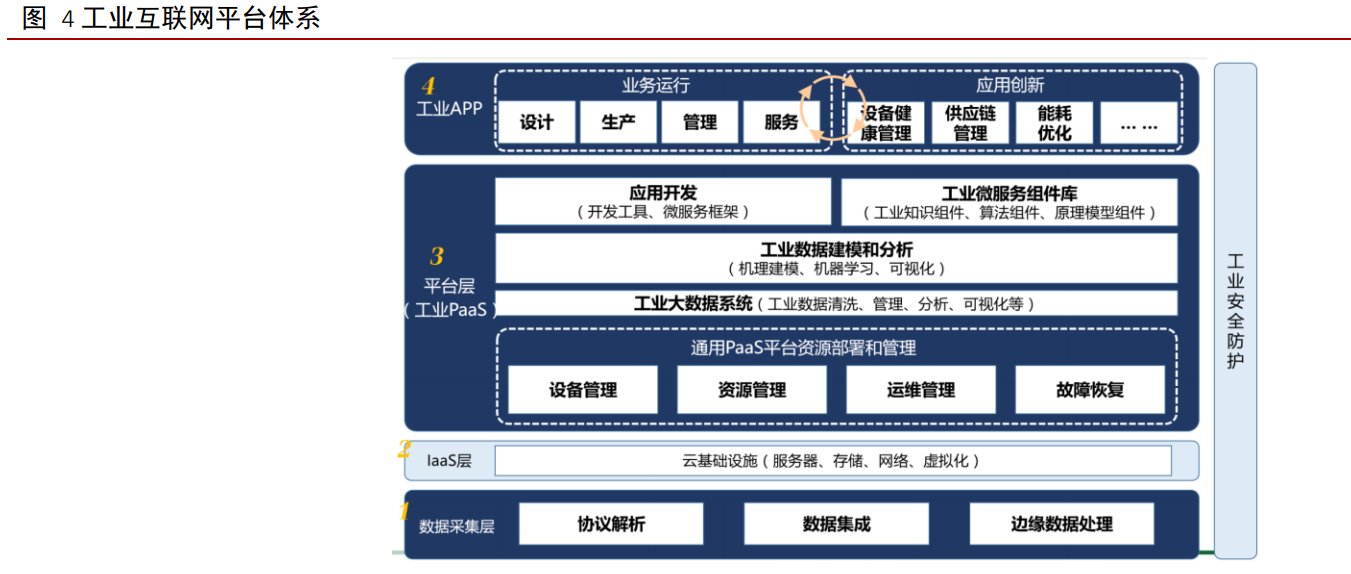

工業(yè)互聯(lián)網是信息技術與制造技術交互的連接點,發(fā)展工業(yè)互聯(lián)網是實現(xiàn)智能制 造的路徑之一。所謂工業(yè)互聯(lián)網,本質是一個工業(yè)操作系統(tǒng),其功能類似于微軟的 Windows、谷歌的安卓系統(tǒng)以及蘋果的 iOS 系統(tǒng),向上提供開發(fā)接口及存儲計算、工具 資源等支持,向下實現(xiàn)對各種軟硬件資源的接入、控制和管理。工業(yè)互聯(lián)網平臺由邊緣 層、IaaS 層、PaaS 層及應用層構成。邊緣層是基礎,向下接入工業(yè)設備實現(xiàn)數(shù)據(jù)的采集 與處理。工業(yè) PaaS 層是核心,基于通用 PaaS 并融合多種創(chuàng)新功能,將工業(yè)機理沉淀為 模型,實現(xiàn)數(shù)據(jù)的深度分析并為 SaaS 層提供開發(fā)環(huán)境,是平臺核心能力的集中體現(xiàn)。 應用層是關鍵,主要提供覆蓋不同行業(yè),不同領域的業(yè)務應用及創(chuàng)新性應用,形成工業(yè) 互聯(lián)網平臺的最終價值。

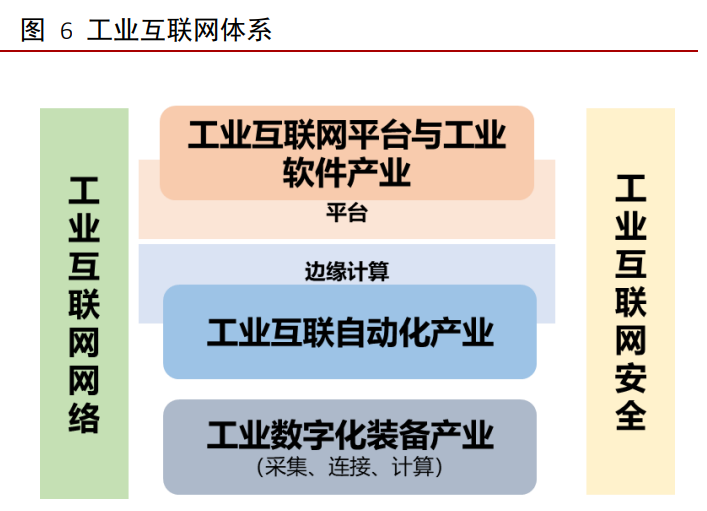

從產業(yè)界定看,工業(yè)互聯(lián)網有效的將整個工業(yè)支撐體系進行了串聯(lián),在傳統(tǒng)架構 中,工業(yè)軟件、工業(yè)自動化裝備以及工業(yè)生產裝備是相對割裂的存在,其相互之間的聯(lián) 系是一對一的孤島式的。而在工業(yè)互聯(lián)網體系下,工業(yè)互聯(lián)網平臺作為中心,有效連接 生產設備、自動化裝備等硬件,并通過平臺匯集、處理產業(yè)鏈上下游數(shù)據(jù),通過工業(yè)軟 件(app)輸出最終的各類應用,從而實現(xiàn)最終的智能制造。

1.2 政策支持:鼓勵工業(yè)軟件發(fā)展,加快數(shù)字化進程

近些年來政策出臺密集,國家鼓勵工業(yè)軟件發(fā)展。從 2009 年以來,政府不斷出臺 政策,但從 17 年開始密集出臺,把工業(yè)軟件的發(fā)展提升到了推動建設制造業(yè)強國的重 要地位上。當前政府的高度重視和鼓勵政策頻出,如稅收優(yōu)惠等,有利于推動行業(yè)發(fā)展。

1.3 工業(yè)軟件:智能制造弄潮兒

1.3.1 工業(yè)軟件行業(yè)空間廣闊

工業(yè)軟件本身是工業(yè)技術軟件化的產物,是工業(yè)化的頂級產品。它既是研制復雜 產品的關鍵工具和生產要素,也是機械裝備中的“軟零件”“軟裝備”,是工業(yè)品的基本 構成要素。工業(yè)軟件作為工業(yè)和軟件產業(yè)的重要組成部分,是推動我國智能制造高質量 發(fā)展的核心要素,是實現(xiàn)工業(yè)智能化的前提。目前業(yè)界對工業(yè)軟件的界定還沒有統(tǒng)一, 但形成了“工業(yè)軟件是工業(yè)技術軟件化的成果”的共識。

工業(yè)軟件是智能制造的大腦及神經,通過工業(yè)互聯(lián)網匯集生產設備數(shù)據(jù)及相關的 外部數(shù)據(jù),從而對產品的全生命周期,研發(fā)、生產、銷售、管理進行精準分析與跟蹤。

工業(yè)軟件本身而言,由于工業(yè)門類復雜,種類繁多,分類維度和方式一直呈現(xiàn)多樣 化趨勢,目前國內外均沒有公認、使用的統(tǒng)一分類方式。主流的分類方法主要有:

(一)國家標準 國標 GB/T-36475-2018 將工業(yè)軟件(F 類)分為工業(yè)總線、計算機輔助設計、計算機輔助制造、計算機集成制造系統(tǒng)、工業(yè)仿真、可編輯邏輯控制器、產品生命周期管理、 產品數(shù)據(jù)管理、其他工業(yè)軟件 9 大類。

(二)工信部運行局給出的分類

2019 年 11 月國家統(tǒng)計局批準工信部發(fā)布的《軟件和信息技術服務業(yè)統(tǒng)計調查制 度》,其中將工業(yè)軟件劃分為研發(fā)設計類軟件、生產控制類軟件、業(yè)務管理類軟件。

(三)基于生命周期的聚類分析方法

工業(yè)軟件按照生命周期的階段或環(huán)節(jié),大致劃分為研發(fā)設計類軟件、生產制造類 軟件、運維服務類軟件和經營管理類軟件。該分類為業(yè)內比較常見的工業(yè)軟件分類方式, 優(yōu)點是簡明易懂,缺點是集中于制造業(yè),忽略了能源業(yè)和礦業(yè)的工業(yè)軟件。

(四)按照工業(yè)軟件基本功能的分類方法

在《鑄魂:軟件定義制造》書中,作者按基本功能將工業(yè)軟件分為工研軟件(CAD、 CAE 等)、工制軟件(CAM、MES、3D 打印等)、工管軟件、工維軟件、工量軟件、工 試軟件、工控軟件等,分類較細,尚未得到業(yè)界認可。

本報告根據(jù)各類標準及業(yè)界認可度較高的分類,將工業(yè)軟件分類為研發(fā)設計類、 信息管理類、生產控制類、嵌入式工業(yè)軟件和協(xié)同集成類軟件。

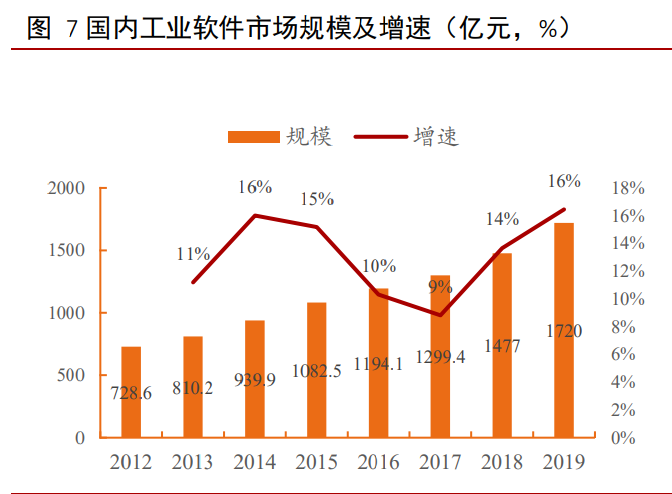

2020 年工業(yè)軟件全球銷售額 4338 億美元,同比增長 6%;我國 2020 年工業(yè)軟件 市場規(guī)模 1974 億元,同比增長 11.2%,近兩年復合增長率 15.6%,遠高于世界平均增速 6%。我國 2020 年工業(yè)軟件市場規(guī)模占全球比例 6.6%,按照我國制造業(yè)增加值在全球占 28%以上的份額來估算,我國工業(yè)軟件市場還存在約 5 倍的增長空間。

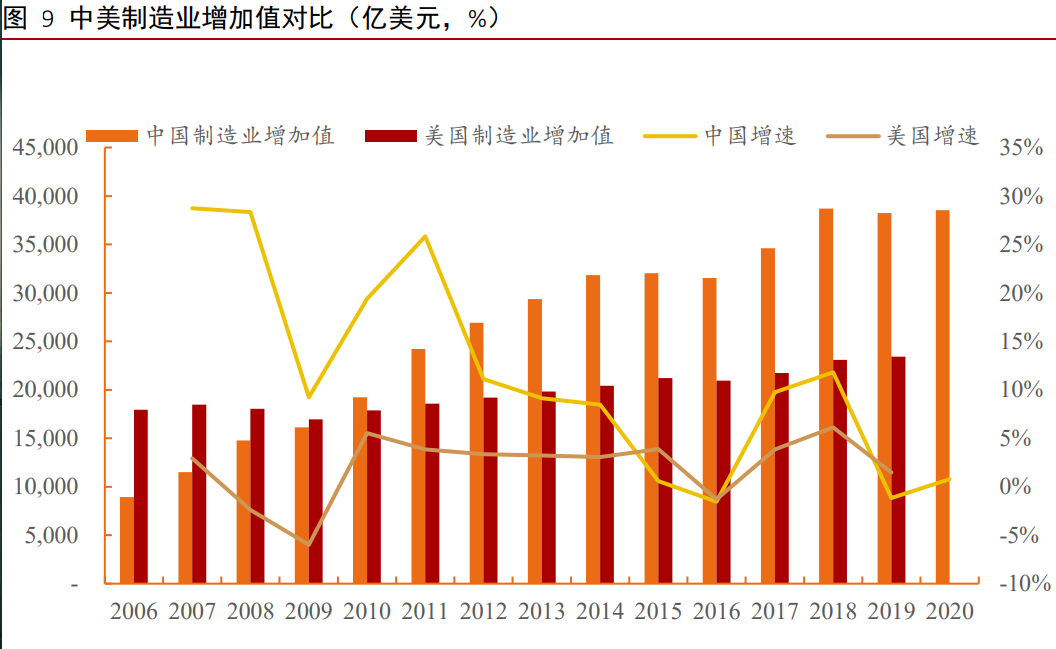

我國每年的高制造業(yè)增加值為國內工業(yè)軟件企業(yè)提供廣闊發(fā)展空間。我國從 2010 年起超越美國成為世界第一制造業(yè)增加值國,2020 年制造業(yè)增加值占全球比例達到 28%。 完善的工業(yè)體系及龐大的制造業(yè)產值是我國工業(yè)軟件成長的沃土。工業(yè)軟件大致可分為 設計研發(fā)、生產控制管理、信息管理、嵌入式工業(yè)軟件和協(xié)同集成類軟件。研發(fā)類軟件 主要應用于產品研發(fā),開發(fā)門檻高,需長時間積累,主要分為 CAX(CAD、CAE、CAM、 EDA 和 PLM 等產品研發(fā)類軟件;生產控制類軟件主要分為 DCS(集散控制系統(tǒng))、MES (制造執(zhí)行系統(tǒng))和 SCADA(數(shù)據(jù)采集和監(jiān)控系統(tǒng))等。信息管理類軟件主要服務于 公司日常經營管理,主要分為 ERP、SRM、CRM、OA 等。嵌入式工業(yè)軟件主要是指應用于工業(yè)相關的嵌入式系統(tǒng)軟件,如數(shù)控裝置、全自動柔性生產線、智能測量儀表、可 編程控制器等。

1.3.2 工業(yè)軟件有望迎來快速增長期

工業(yè)軟件即將迎來行業(yè)爆發(fā)期。受益于產業(yè)升級、政策加持、國產化趨勢三大因素 疊加,工業(yè)軟件在未來幾年有望迎來爆發(fā)。首先,工業(yè)升級釋放信息化及智能化需求, 工業(yè)軟件是智能制造升級中的重要一環(huán)。 其次,政策利好不斷,自 2015 年提出“中國 制造 2025”大政方針以來,多部門頒布智能制造發(fā)展政策,推動制造升級。其三,技術 封鎖加劇,加速國產替代進程,2019 年 5 月,華為與 EDA(芯片設計軟件)三大廠商 的合作均被制裁終止,2020 年 6 月哈工大和哈工程被禁用數(shù)學基礎軟件 Matlab,技術 封鎖有望加速國內工業(yè)軟件替代進程。

工業(yè)軟件可能迎來高速發(fā)展的核心因素是國產工業(yè)軟件技術已逐漸突破。自 2015 年我國提出“中國制造 2025”以來,利好政策不斷,國產工業(yè)軟件技術也不斷實現(xiàn)突破, 如中望 ZWCAD(2D CAD 平臺)軟件,可高度兼容國外同類軟件,擁有自主知識產權 的內核平臺,具備開放的 API 接口,可進行下游產業(yè)的二次開發(fā);華大九天為國內 EDA 軟件龍頭,可以提供模擬/數(shù)模混合 IC 設計全流程解決方案。技術層面實現(xiàn)突破,工業(yè) 軟件迎來快速發(fā)展期。(報告來源:未來智庫)

2、國外企業(yè)占據(jù)龍頭地位,國產軟件崛起正當時

從競爭格局看,國外工業(yè)軟件廠商居于領先地位,國內廠商在一些細分子領域有 一定的突破。國外廠商經過多年發(fā)展,通過并購等手段已成為較大規(guī)模的企業(yè),國內工 業(yè)軟件企業(yè)規(guī)模普遍較小,處在早期內生發(fā)展階段。在幾類工業(yè)軟件中,我國企業(yè)在基 礎類研發(fā)設計軟件中實力較差,市占率較低,2019 年國產設計軟件份額僅為 5%,而經 營管理類國產軟件較為成熟,國產軟件市占率達 70%,競爭格局分化較大。

從細分產品結構來看,2019 年嵌入式軟件占比最高達 57%,其次為信息管理類軟 件占比 11.8%;從客戶結構來看,主要為大型企業(yè)。

2.1 研發(fā)類軟件:國外企業(yè)占主導地位

研發(fā)類軟件主要分為 CAX、EDA、PLM 和 PDM 等。CAX 三者之間相互協(xié)作共 同完成產品的開發(fā)、模擬與制造工序。在 CAD 完成幾何建模后,CAE 將讀取 CAD 的 建模進行仿真分析,并得出反饋結果,CAD 根據(jù) CAE 的反饋結果進行建模優(yōu)化,然后 CAM 將讀取優(yōu)化后的幾何建模模型,進行自動數(shù)控編程后得出產品的加工制造程序。 目前其一體化趨勢顯著,國外西門子、達索等均推出 CAD/CAM 一體化軟件,國內廠商 如中望軟件也開始推出相關產品。CAD 軟件開發(fā)核心在于獨立開發(fā)高性能的通用幾何 內核,如達索應用的 CGM、西門子應用的 Parasolid。中望軟件 3D CAD 應用了獨立開 發(fā)的幾何內核 Overdrive,是國內稀缺的實現(xiàn)商用的三維幾何建模內核技術。

EDA 軟件為電子設計自動化軟件,用于完成超大規(guī)模集成電路芯片的功能設計、 綜合、驗證、物理設計等。工程師利用 EDA 工具,將芯片的電路設計、性能分析、設 計 IC 版圖的整個過程交由計算機自動處理完成。EDA 應用于包括模擬電路、數(shù)字電路、 FPGA、PCB、面板等多個領域的設計工作。

PDM 軟件為產品數(shù)據(jù)管理軟件,是指某一類軟件的總稱,它是管理產品數(shù)據(jù)和產 品研發(fā)過程的工具。PDM 能管理的產品數(shù)據(jù)包括:三維設計圖、工程圖、BOM 清單、 各類文檔等。從過程來看,PDM 軟件可協(xié)調組織產品生命周期全流程事件,如設計審 查、批準、變更、以及產品發(fā)布等。從產品來看,PDM 可記錄產品全流程的進展數(shù)據(jù)、 設計數(shù)據(jù)等全部產品信息。

PLM 為產品生命周期管理軟件,它將 CAD、CAE、CAM、PDM 連接在一起,使 企業(yè)能夠對產品從構思、設計、生產、到最終報廢等全生命周期的設計數(shù)據(jù)及信息進行 高效和經濟的應用、管理。

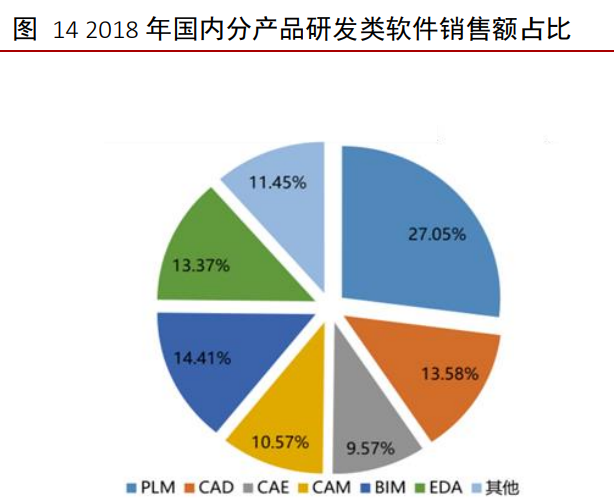

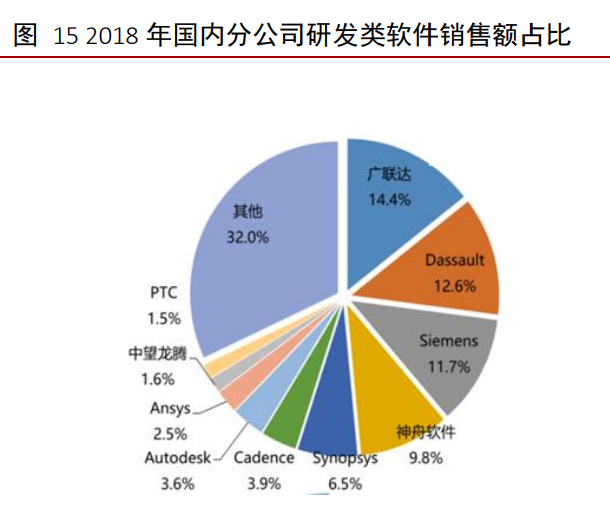

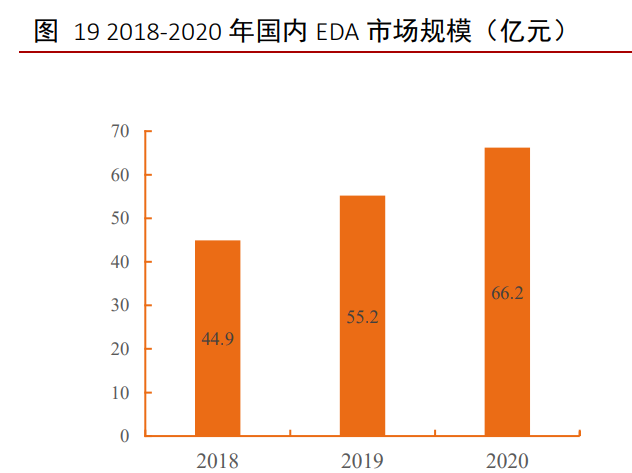

根據(jù)賽迪顧問數(shù)據(jù),2018 年我國研發(fā)類軟件市場規(guī)模 142.7 億元,從產品分布來 看,PLM 目前規(guī)模最大,其他占比較高的軟件有 CAD/CAE/CAM/EDA/BIM 等。

從廠商占比看,國產廠商中除廣聯(lián)達規(guī)模較大外,其他銷售規(guī)模較大的廠商均為 海外廠商。

2.1.1 計算機輔助類軟件:國際巨頭龍頭地位穩(wěn)固,國產占比低

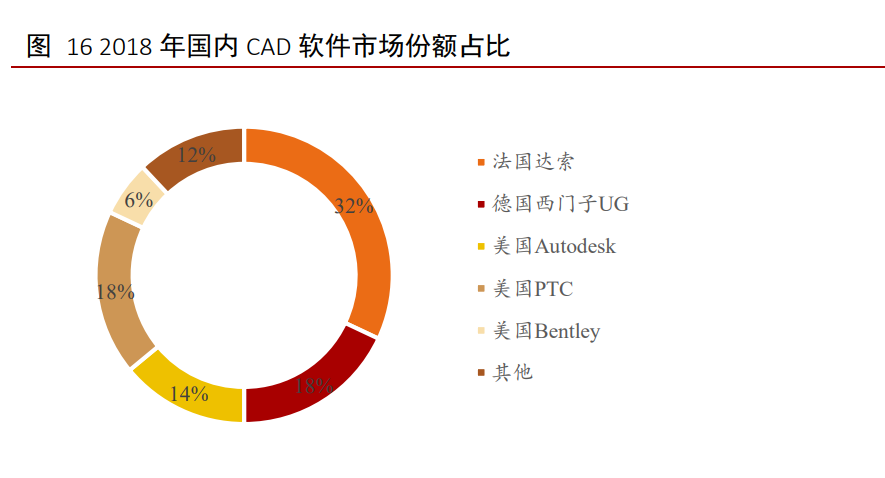

海外 CAD 企業(yè)居于龍頭地位,國產 CAD 軟件占國內市場份額 5%。根據(jù) BIS Research 數(shù)據(jù),2018 年全球 CAD 市場規(guī)模為 74.7 億美元,法國達索系統(tǒng)公司(Dassault Systemes)、德國西門子公司(Siemens)和美國參數(shù)技術公司(PTC)三家處于壟斷地位, 占據(jù)全球市場份額的 60%以上。分類來看,3D CAD 市場規(guī)模占 3/4 約 56 億美元,2D CAD 市場規(guī)模占 1/4 約為 18.7 億美元。BIS Research 預測全球 CAD 市場會在未來 5- 10 年穩(wěn)步擴張,預計 2023 年市場規(guī)模將達到 112.2 億美元,2028 年市場規(guī)模將達到 138.3 億美元。

從我國 2D CAD 市場來看,雖然 Autodesk 在 2D CAD 時代制定了 DWG 數(shù)據(jù)標準和 ARX 二次開發(fā)標準,在我國穩(wěn)居 2D CAD 行業(yè)霸主地位,但國產 2D CAD 產品已擁有了代替國際先進產品的能力,如中望軟件的 ZW CAD 等,且中望產品擁有 收費模式與高性價比的優(yōu)勢,其一次性買斷模式使得用戶接受度更高,同時,ZWCAD 2021 版本一次性買斷費用為 6898 元,而 Autodesk 訂閱價格為 7829 元/年,前者價格優(yōu) 勢明顯。我國 3D CAD 市場主要由國際巨頭如法國達索、西門子、PTC 等占據(jù)主要份額,海外廠商優(yōu)勢較為明顯,國產廠商雖然也推出了如中望 3D、SINOVATION 等產品,但 在功能和性能上仍與國外廠商存在一定差距,未實質性打破國外產品壟斷的局面。

我國 CAE 市場主要被國際巨頭占據(jù)。根據(jù) Credence Research 數(shù)據(jù),2018 年全 球 CAE 軟件市場的規(guī)模為 81 億美元,預計 2025 年達到 128 億美元,年均復合增長率 為 9.6%,國際市場以國際三巨頭主導,ANSYS、達索、西門子共占據(jù)約 47%的市場份 額。

CAM 與 CAD 集成度較高,國際巨頭壟斷。根據(jù) Industry Analysis 數(shù)據(jù),2017 年 全球 CAM 市場規(guī)模為 20.9 億美元,預測 2025 年全球 CAM 市場規(guī)模將達到 35.7 億 美元。由于 CAM 與 CAD 的集成度較高,競爭格局與 CAD 類似。

當前國際上 CAX 產品一體化趨勢顯著,各廠商逐漸在數(shù)據(jù)傳輸?shù)燃夹g上將上下游 產品打通,形成 CAD/CAE/CAM/PDM 一體化綜合軟件平臺。

2.1.2 電子設計自動化軟件 EDA:國外廠商占據(jù)強勢主導地位,國產軟件艱難突圍

EDA 為電子設計自動化軟件,上世紀 40 年代,芯片設計通常為工程師手繪,后來 隨著芯片電路愈加復雜,于 80 年代末期 Aart de Genus 博士將芯片設計提高到集成電路 的抽象層次,發(fā)明了現(xiàn)在意義上的 EDA 軟件,使得工程師將精力集中于設計集成電路。

我國的 EDA 發(fā)展歷程可分為三階段,第一階段為 1988-1994 年“巴統(tǒng)”協(xié)議時期, 當時外國先進科技禁運中國,國外 EDA 工具無法進入國內,我國曾動員了全國 200 多 名專家聚集北京集成電路設計中心,開發(fā)出了國產 EDA 工具“熊貓系統(tǒng)”;第二階段從 1994 年至 2009 年,1994 年禁運取消,“造不如買”的大潮讓美國企業(yè)快速占領了國內 EDA 市場,國產 EDA 軟件無人問津,從此國產 EDA 軟件發(fā)展進入停滯期;第三階段 為 2009 年至今,繼承了“熊貓系統(tǒng)”的華大九天正式成立,同時,芯和、博達微、思爾 芯、芯華章等一批國產 EDA 企業(yè)成立,截止 2020 年末中國 EDA 公司有 28 家,尤其自 美國制裁以來,EDA 軟件突破“卡脖子”迫在眉睫,國內 EDA 公司獲得了重要的發(fā)展 機遇,國產 EDA 重啟新的發(fā)展篇章。

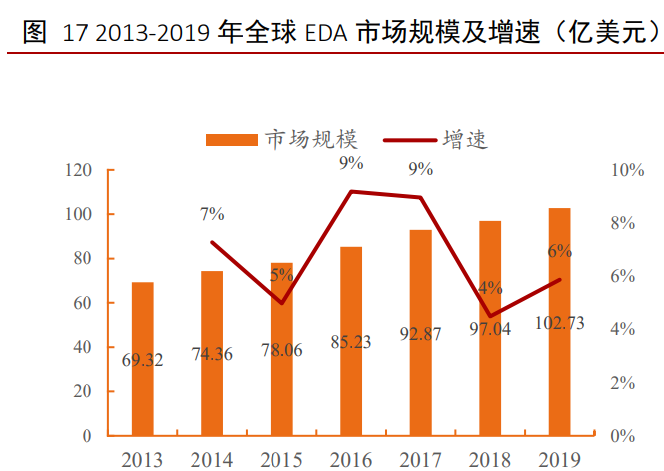

2012-2019 年全球 EDA 市場規(guī)模呈現(xiàn)出逐年上升的走勢,2019 年全球 EDA 市場 規(guī)模 102.73 億美元,同比增長 5.86%,全球三大 EDA 廠商 Synopsys、Cadence、西門子 合計占據(jù)約 70%市場份額。

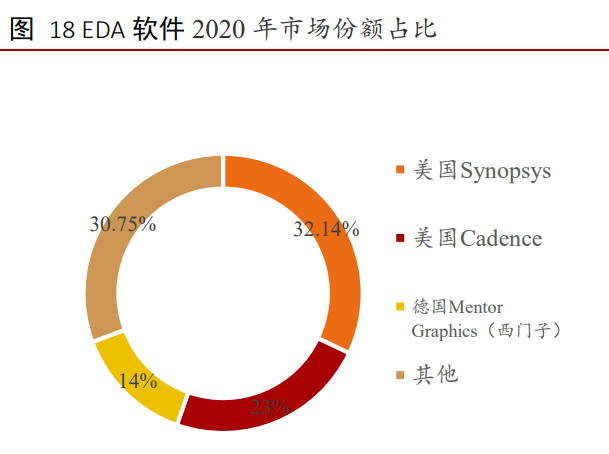

國內 EDA 市場目前仍由國際三巨頭占據(jù)絕對主導地位。2020 年國內 EDA 市場銷 售額約 77%由國際三巨頭占據(jù),華大九天占國內 EDA 市場約 6%份額,緊隨國際三巨頭 之后。目前國產廠商以提供點工具為主,僅有華大九天一家可以提供面板和模擬集成電 路全流程設計平臺,其他廠商多只能提供某領域內的部分工具。而國際三巨頭的 EDA 工 具覆蓋全流程、全領域,相比之下國產 EDA 廠商與之差距仍較大。

2.2 生產制造類:具備國產化條件

生產制造類軟件下層鏈接工廠生產設備、傳感器等組件,側重于采集數(shù)據(jù)、控制并 監(jiān)控系統(tǒng)運行;另一方面向上連接企業(yè)經營管理軟件,為制造人員和制造管理人員進行 生產決策提供數(shù)據(jù)依據(jù),提高生產效率和管理效率,在公司中起承上啟下的重要作用。

生產制造類軟件主要分為兩大層級,第一層級為生產控制類,主要有 DCS(分布 式控制系統(tǒng))、SCADA(數(shù)據(jù)采集與監(jiān)視控制系統(tǒng))、PLC(可編程邏輯控制器)、EMS(能 源管理系統(tǒng))等,側重向下連接生產設備、傳感器組件,負責采集數(shù)據(jù)、控制系統(tǒng)等;第二層級為制造執(zhí)行軟件,主要有 MES(制造執(zhí)行系統(tǒng)),專注制造運營,是為一線工 廠運營層提供支持并落實公司管理層決策的系統(tǒng)。

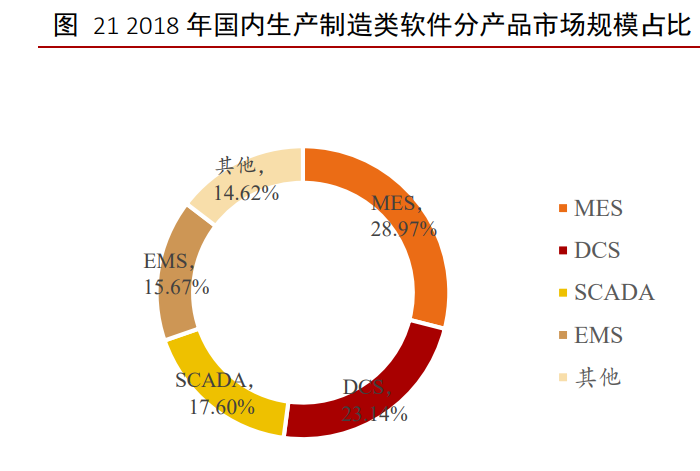

2018 年我國生產制造類軟件市場規(guī)模 285.6 億 元 , 從 產 品 分 類 來 看 , MES/DCS/SCADA/EMS 為主要類型;國產軟件市占率可達 50%,擁有國產化基礎,其 中國電南瑞主要應用電力能源行業(yè),寶信軟件、石化盈科、中控技術等主要應用于鋼鐵 石化行業(yè)。

2.2.1 生產控制類軟件:DCS/SCADA/PLC

DCS 用于對生產過程進行集中監(jiān)視、操作和管理,是一種分布式計算機控制系統(tǒng), 連接公司的 IT(信息)層和 OT(運營)層,是工業(yè)信息化重要一環(huán),其主要特點為“分 散控制集中管理”。它通常采用若干個過程站(控制器)對一個生產過程中的眾多控制點 進行控制,各控制器之間可以通過連接網絡進行數(shù)據(jù)交互;計算機操作站一方面收集生 產數(shù)據(jù),另一方面通過網絡連接發(fā)出指令給控制器。

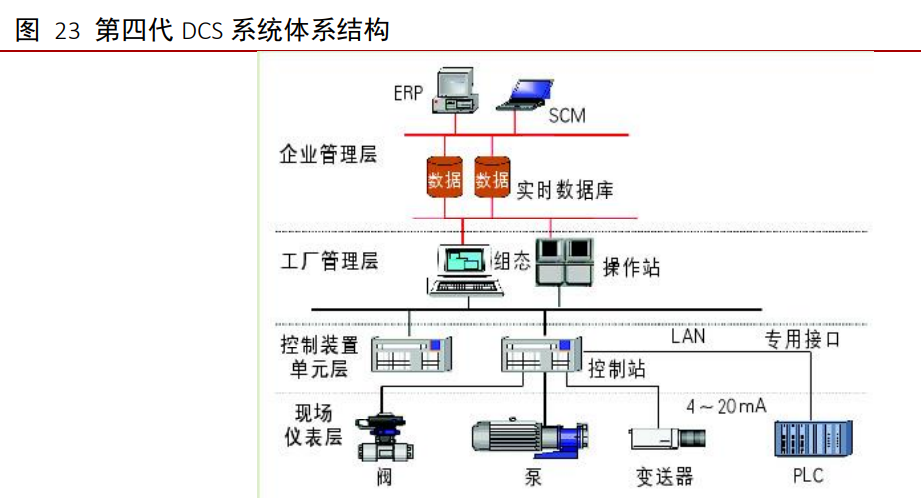

信息技術的發(fā)展以及用戶對于管理需求的增加催生了新的 DCS 體系架構,第四代 DCS 系統(tǒng)主要分為四層:現(xiàn)場儀表層、控制裝置單元層、工廠管理層、企業(yè)管理層。控制站主要包含現(xiàn)場控制站和數(shù)據(jù)采集站;工廠管理層中,操作站一般分為操作員站和工 程師站,對系統(tǒng)進行現(xiàn)場控制及應用運行監(jiān)測等;企業(yè)管理層是第四代 DCS 系統(tǒng)的創(chuàng) 新,第三方軟件 ERP 等通過實時數(shù)據(jù)庫連接到 DCS 系統(tǒng)中,集成信息管理功能。

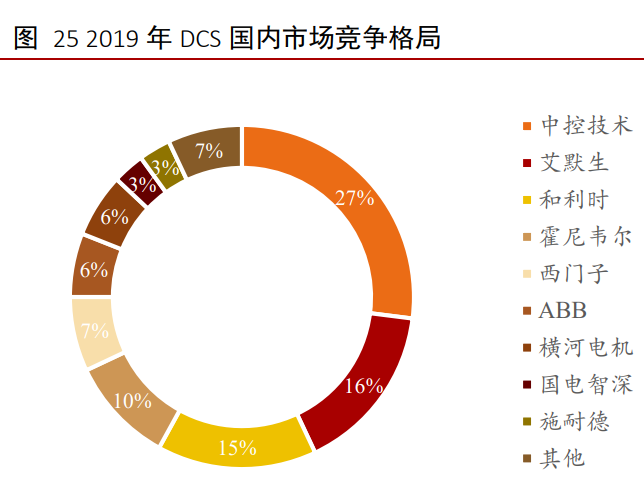

2018 年全球 DCS 的整體市場規(guī)模約為 65 億美元,中國 2018 年 DCS 市場規(guī)模 約為 82 億人民幣元,比 2017 年增長約 16%。根據(jù)華經情報網預測未來 2 年我 國 DCS 市場增速穩(wěn)定約 4-6%,2019 年主要受到貿易戰(zhàn)陰霾經濟環(huán)境下行影響,DCS 市 場受項目型市場驅動力下降(尤其電力、建材項目減少)而增速下滑,2020 年受疫情和 石油價格暴跌影響,DCS 市場規(guī)模短期下降幅度較大。我國 DCS 產品國產化率較高, 達 50%以上,市占率第一為中控技術,占比 27%,此外市占率較高的國產廠商有和利時、 橫河電機、國電智深等。

SCADA 是對分布距離遠、生產單位分散的生產系統(tǒng)的一種數(shù)據(jù)采集、監(jiān)視和控制 系統(tǒng)。它廣泛應用于各環(huán)節(jié)分布距離遠的項目,如變電站、天然氣管線、油田等。SCADA 位于自動化金字塔 ISA-95(為企業(yè)系統(tǒng)與控制系統(tǒng)集成國際標準,由儀表、系統(tǒng)和自動 化協(xié)會 (ISA) 在 1995 年投票通過)中的監(jiān)視和監(jiān)督級別,在 OT 層和 IT 層之間,向上連接管理系統(tǒng),向下連接控制器、傳感器等。SCADA 系統(tǒng)通常包含幾個子系統(tǒng),RTU (遠程終端控制系統(tǒng))主要用于連接傳感器進行數(shù)據(jù)采集,并將數(shù)據(jù)傳輸給監(jiān)控系統(tǒng), PLC 系統(tǒng)用于現(xiàn)場的測量和控制,對現(xiàn)場設備進行邏輯控制,操作員通過人機界面(HMI) 監(jiān)控和控制程序,以維護整個系統(tǒng)的運營。

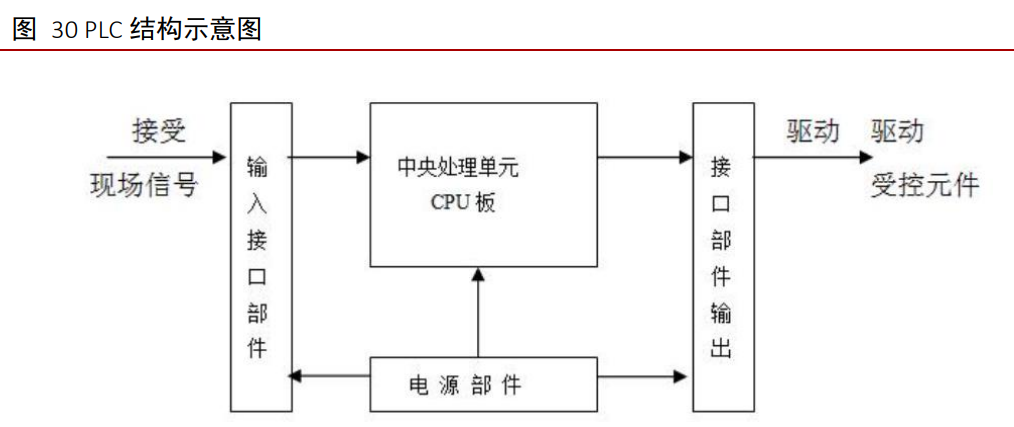

PLC 主要應用于離散制造行業(yè)的自動化控制,是一種具有微處理器的數(shù)字電子設備。它采用可以編制程序的存儲器,用來在其內部存儲執(zhí)行邏輯運算、順序運算、計時 計數(shù)等操作的指令。可接收(輸入)及發(fā)送(輸出)多種類型的電氣或電子信號,并使 用他們來控制或監(jiān)督幾乎所有種類的機械與電氣系統(tǒng)。

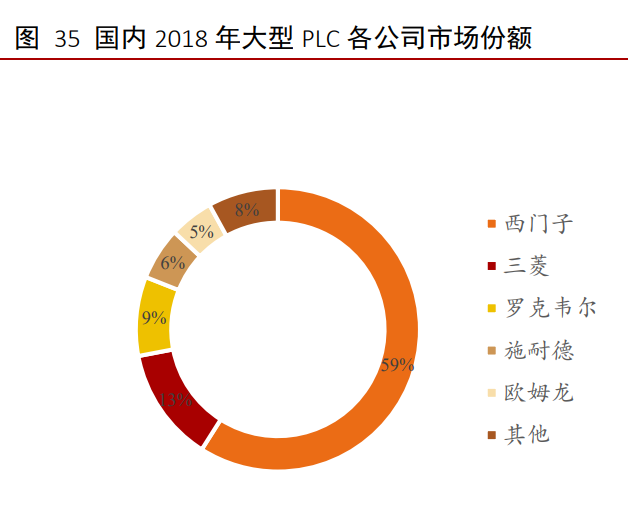

2018 年全球 PLC 的整體市場規(guī)模約為 130 億美元,中國 PLC 的整體市場規(guī)模 約為 116 億人民幣元,年增長率約為 15%。2019 年主要受到貿易戰(zhàn)陰霾下經濟環(huán)境下行 影響,出現(xiàn)負增長。大型PLC 主要應用于動力電池、物流、汽車、冶金、紡織器械領域, 小型 PLC 主要應用于紡織器械、電子、包裝器械、食品飲料、動力電池、制藥、3C 等 領域,大型 PLC 技術壁壘相較于小型更高,國產化率低,2020Q1 由于疫情物資生產需 求,國產品牌迅速響應,小型 PLC 市占率顯著提升。

PLC 從公司市場份額來看,基本格局為一超多強,尤其大型 PLC 領域,西門子一 家獨大,2018 年大型 PLC 和小型 PLC 市場份額分別為 59%和 39%,我國企業(yè)多供應小 型 PLC,主要有臺達(市占率 6%)、信捷電氣(市占率 4%)、匯川技術(市占率 2%)、 合信(市占率 2%)。

總體來說,無論是技術的先進性還是產品線的完善性,我國生產控制類系統(tǒng)與國 外相比仍有一定的差距。國產廠商規(guī)模相對較小,且主要集中在中低端的細分市場,雖 然單項產品具有不錯的實力,但缺少整體數(shù)字化解決方案。

2.2.2 制造執(zhí)行軟件:MES

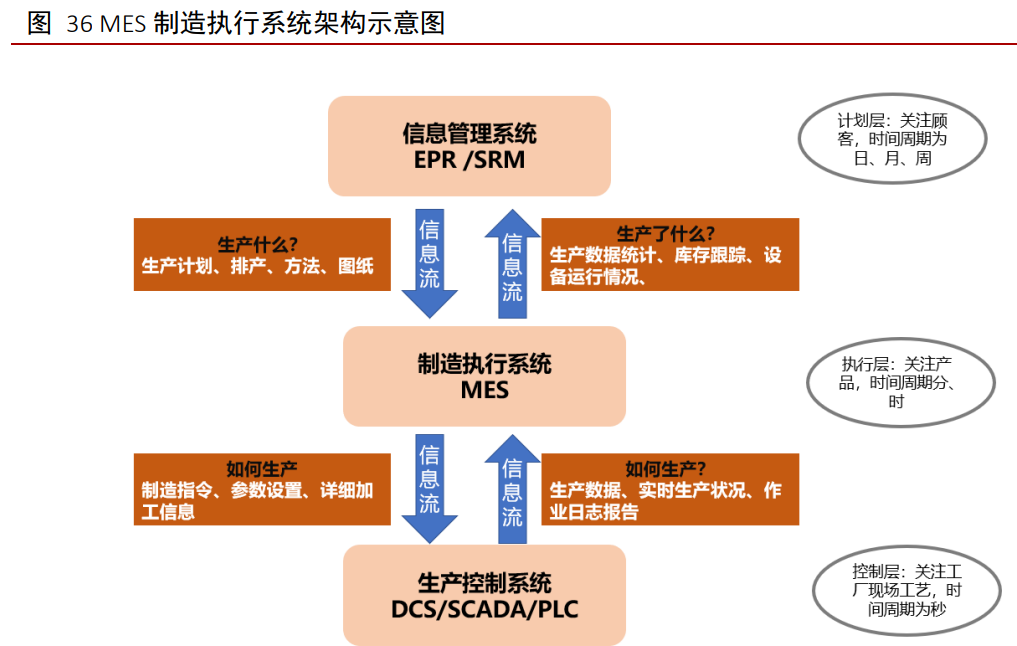

MES 系統(tǒng)是向上承接并落實企業(yè)經營管理和決策的制造運營層的管理軟件和系統(tǒng)。 它面向制造企業(yè)車間執(zhí)行層的生產管理者,處于計劃層和現(xiàn)場自動化系統(tǒng)(控制層)之 間,上接 ERP,下接 DCS/SCADA/PLC,負責車間生產管理和調度執(zhí)行,使執(zhí)行層數(shù)據(jù)更 具實時性和準確性,為管理部門提供計劃、控制、執(zhí)行、反饋、調度等管理工具。

MES 在流程型行業(yè)和離散型行業(yè)均得到了應用,但在功能及行業(yè)側重點上有所不 同。MES 在汽車、電子等離散型行業(yè)應用時,側重對生產過程的管控,包括生產計劃制 訂、生產調度協(xié)同及庫房的精益化管理等。由于離散型企設備種類不同、廠家不同、年 代不同、接口形式與通訊協(xié)議不同,在數(shù)據(jù)采集方面,離散行業(yè)也比流程行業(yè)的難度要 大。相較于離散型行業(yè),如鋼鐵、石化等的流程型行業(yè) MES 應用更為成熟。

MES 系統(tǒng)實施的難點在于對行業(yè)的深入理解,不同行業(yè)的生產工藝、生產設備、 控制系統(tǒng),不同公司的崗位設置、上層 EPR 軟件、底層硬件設備均存在較大差異,所以 MES 廠商需要對每個客戶做不同的部署和解決方案,對 MES 廠商現(xiàn)場實施及布局能力 有較大的考驗,因此 MES 廠商很難做到跨行業(yè)競爭,尤其是離散型企業(yè)的流程差異性 更是加劇了 MES 行業(yè)的分散性。

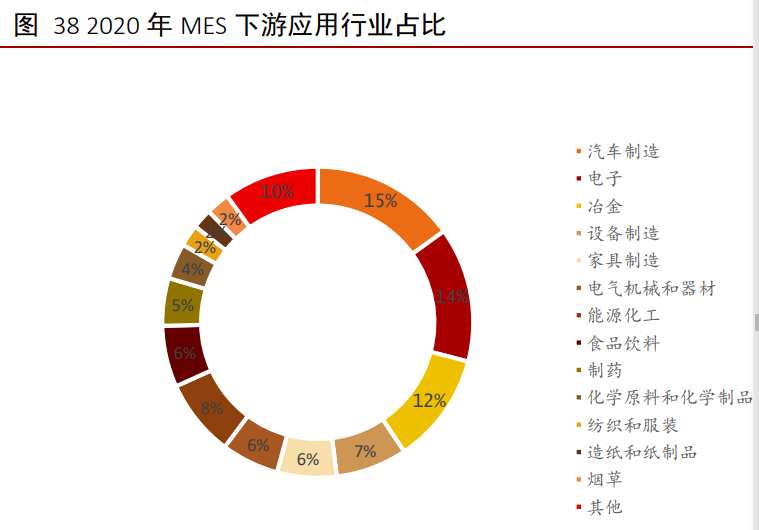

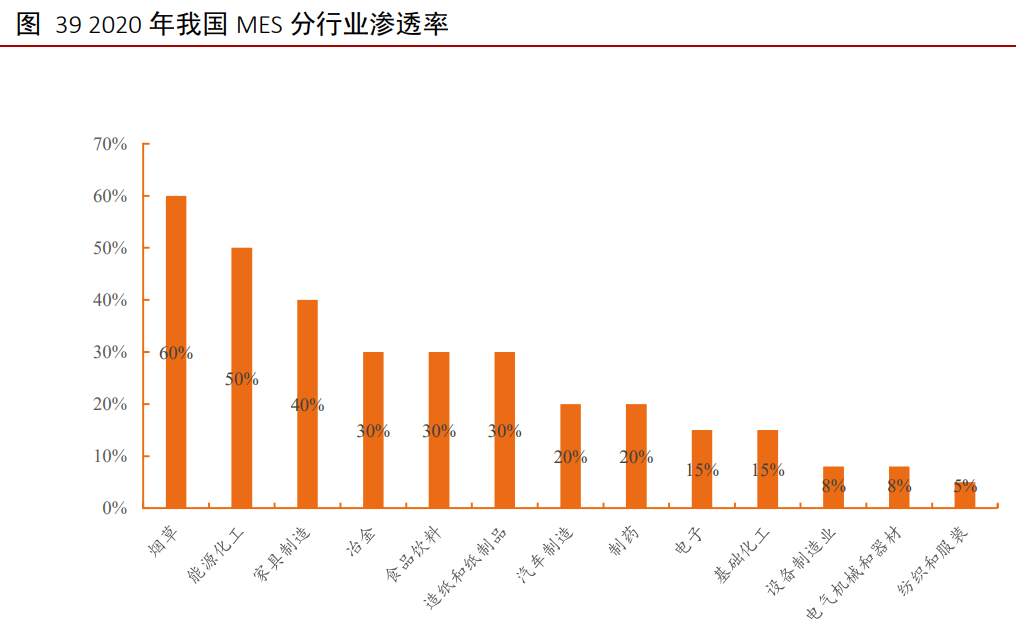

2020 年我國 MES 系統(tǒng)市場規(guī)模為 48.5 億,同比去年增速為 18%,根據(jù)大東時代 智庫預測,2021、2022 年市場規(guī)模增速高達 35%、45%。在行業(yè)應用上,MES 主要應用 于離散型行業(yè),2020 年占比為 68.2%。從行業(yè)分類來看,2020 年占比最高的為汽車 15%, 其次為電子、冶金行業(yè)。目前 MES 產品制造業(yè)國產化率為 30%,國產替代空間廣闊。 MES 產品因跨行業(yè)難度大,相關 MES 廠商多為特定行業(yè)的供應商,尚未出現(xiàn)跨行業(yè)、 跨區(qū)域的大型 MES 廠商,市場競爭格局較為分散。

國內 MES 產品滲透率低,未來有望迎來高速成長。根據(jù)大東時代智庫數(shù)據(jù),截止 2021 年 5 月底我國 MES 產品整體滲透率偏低,其中離散制造業(yè)滲透率普遍低于 10%, 流程制造行業(yè)滲透率則相對較高。如屬于流程制造業(yè)的煙草行業(yè) MES 滲透率最高可達 到 60%,能源化工行業(yè)滲透率可達到 50%,主要因為相關行業(yè)具有壟斷性,行業(yè)利潤率 高,且主導者普遍為國企,對于新技術高成本投入不敏感。而如屬于離散制造業(yè)的紡織服裝行業(yè) MES 產品滲透率普遍低于 10%,主要因為相關產業(yè)普遍小規(guī)模生產、利潤率 較低,很難支撐大規(guī)模的技術投入成本。

目前國內 MES 供應商仍以提供解決方案項目制形式落地為主,產品化程度較低, 但隨著近年來企業(yè)中 MES 應用增多,行業(yè)“Know-How”知識不斷沉淀,各廠商解決方 案的模塊化程度、產品化程度提高,復用率不斷提升,形成良性循環(huán)。

2.2.3 能源管理系統(tǒng):EMS

EMS(能源管理系統(tǒng))用于企業(yè)能源供應、存儲、輸送和消耗的監(jiān)控和管理,從而實 現(xiàn)能源預測、優(yōu)化、節(jié)能減耗。能源管理系統(tǒng)可以幫助工業(yè)生產企業(yè)在擴大生產的同時, 合理計劃和利用能源,降低單位產品能源消耗,提高經濟效益,降低 CO2 排放量。按照 功能劃分,EMS 系統(tǒng)可劃分為 5 層,①現(xiàn)場設備層,用于獲取底層數(shù)據(jù);②網絡通訊 層,用于傳輸網路信號;③數(shù)據(jù)集成層,用于實時采集數(shù)據(jù)、集成數(shù)據(jù);④應用層的主 要功能有能源信息集成、能源信息分析、輔助分析等,將底層收集數(shù)據(jù)進行系統(tǒng)化應用; ⑤可視化層,主要將數(shù)據(jù)進行可視化分析。

我國能源管理系統(tǒng)當前市場高度分散,集中度較低,未出現(xiàn)大型跨行業(yè)、跨區(qū)域的 頭部企業(yè)。其中民營代表企業(yè)有合眾慧能、合康新能、廣州智光等,而國有企業(yè)主要為 大型央企、國企集團出于自身業(yè)務產業(yè)鏈考量而成立的下屬企業(yè),常見于能源、電力、 鋼鐵等行業(yè),典型代表如中國國電下屬的國電科技環(huán)保集團股份有限公司及上海寶鋼集 團下屬的上海寶鋼節(jié)能環(huán)保技術有限公司。(報告來源:未來智庫)

2.3 信息管理類:高端國外廠商為主,國產替代勢不可擋

信息管理類軟件為智能制造的頂層系統(tǒng),主要包含 ERP(企業(yè)資源管理)、CRM(客 戶關系管理系統(tǒng))、SRM(供應鏈管理系統(tǒng))、HRM(人力資源管理系統(tǒng))等。隨著行業(yè)的 發(fā)展,近年來 ERP 套件逐漸成為市場的主流,所謂 ERP 套件,是以 ERP 軟件核心,添 加 SRM、CRM、HRM 等子系統(tǒng),形成一個覆蓋企業(yè)全流程管理的信息管理軟件,幫助 企業(yè)整合資源,提高企業(yè)運營管理效率。

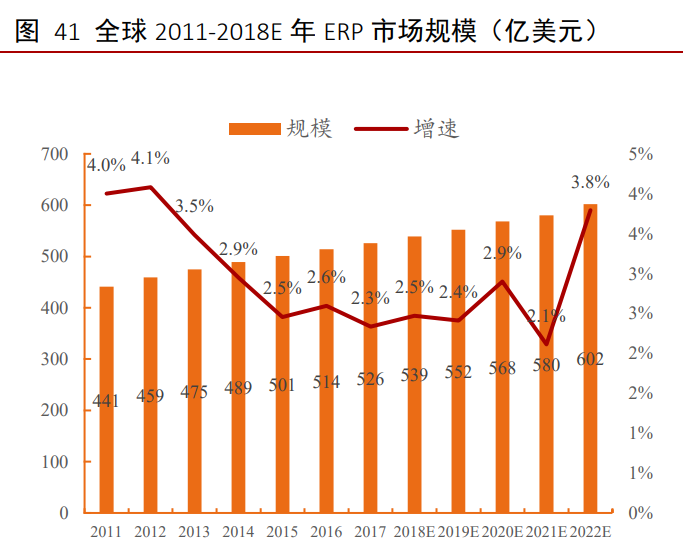

全球 ERP 增速穩(wěn)定,電商 ERP 與 SAAS 化成為主要驅動力。根據(jù) Forresters 數(shù) 據(jù),2017 年全球 ERP 市場規(guī)模達 526 億美元,年增速 2.5%,2014-2018 年以來增速均 穩(wěn)定在 2.5%左右。分類型來看,全球 ERP 市場以傳統(tǒng)型 ERP 軟件為主,2017 年傳統(tǒng) ERP 市場規(guī)模為 305.6 億美元,同比增長 1.0%;而在當今電子商務快速發(fā)展的背景下,全球電商 ERP 市場快速增長,2017 年全球電商 ERP 規(guī)模達到 192 億美元,同比增長 3.4%。此外由于 SAAS 模式得到越來越多的認可,且電商作為新興行業(yè),對 SAAS 新業(yè) 務形態(tài)接受速度較快,電商 SAAS ERP 軟件市場規(guī)模獲得快速增長,2017 年電商 SAAS ERP 規(guī)模為 28.4 億美元,同比增長 58.7%,遠高于同期傳統(tǒng) ERP 市場增速,預計未來 隨著全球電商產業(yè)的發(fā)展,電商 SAAS ERP 仍將保持較快增速。

中國 ERP 市場增速持續(xù)領先全球,五年來復合增長率 13.3%。2020 年我國 ERP 市場規(guī)模達 346 億元,同比增長 14.6%,近 5 年復合增長率高達 13.3%,增速顯著高于 全球增速。根據(jù)前瞻產業(yè)研究院預測,未來五年我國 ERP 市場規(guī)模將累計增長 29%以 上,預計 2026 年我國 ERP 市場規(guī)模將達到 450 億元。

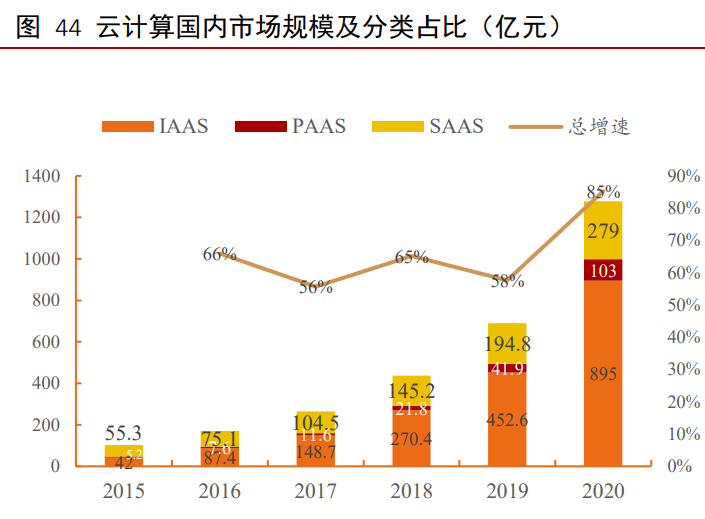

“SAAS+國產化”驅動國產 ERP 快速增長。國內外云計算市場快速增長,2020 年 全球云計算總體市場規(guī)模 2083 億美元,同比去年增長 13%。根據(jù) Gartner 預測,未來三 年全球云計算市場將持續(xù)保持較快增長,2023 年市場規(guī)模可達 3597 億美元。我國云計 算市場規(guī)模增速遠高于全球,2020 年中國云計算市場規(guī)模達到 1277 億元,同比去年增 長 85%,近四年以來均保持 50%以上增速。

從細分領域來看,國際市場上,SAAS 規(guī)模占比最高,達到 50%以上,而我國占比 最高為 IAAS,主要因為我國云計算市場起步相對較晚,前期更注重于 IAAS 基礎設施 的建設,而隨著 IAAS 基礎設施的不斷完善,應用層不斷云化,預計未來 PAAS 與 SAAS 市場占比將持續(xù)提高。

云 ERP 相較于傳統(tǒng) ERP 具有低成本、易布局等優(yōu)勢。云 ERP 即租即用、可快速 部署,相較于傳統(tǒng) ERP 需要自行部署服務器、雇傭 IT 人員進行維護、自行支付前期大 量的建設費用等情況,具有易于維護、部署速度快、成本低的優(yōu)點。

ERP 為 SAAS 的最重要應用之一,驅動我國企業(yè)級 SAAS 市場發(fā)展。根據(jù) IDC 數(shù) 據(jù),2018 年 CRM 和 ERP 為 SAAS 市場中份額占比最大的細分領域,分別占比 46%與 28%,IDC 預測,中國企業(yè)級應用 SaaS 市場未來會以 32%的年復合增長率增長。作為 SAAS 最重要的應用 ERP 與 CRM 預計將持續(xù)保持高速增長。

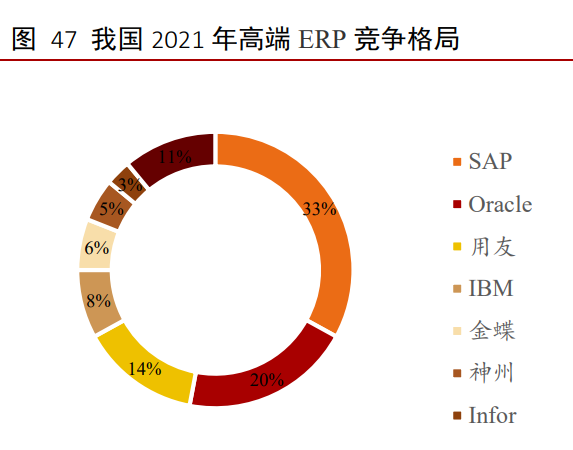

根據(jù)前瞻產業(yè)研究院數(shù)據(jù),2018 年我國 ERP 市場規(guī)模達 265 億元,國內廠商占據(jù) 市場份額 70%,代表廠商為用友、浪潮和金蝶等,但國內 ERP 廠商的產品主要占據(jù)中 小企業(yè)市場,大型企業(yè)的高端 ERP 軟件市場仍被 SAP、Oracle 等國外廠商占據(jù)主要份 額,二者合計占比國內高端市場份額的 60%以上。國產 ERP 廠商起步相對較晚,ERP 軟件的技術水平、產品能力和產業(yè)規(guī)模均與我國制造大國地位不相匹配,當前跨國企業(yè)、 集團型央企和大型企業(yè)超過半數(shù)以上仍使用國外 ERP 產品,此外即使在國產化需求較 高的軍工領域,國產廠商浪潮和用友均有相應的 ERP 解決方案與應用案例,但當前大 部分軍工廠商核心業(yè)務模塊(如供應鏈和生產管理)仍使用 SAP 的產品。未來,隨著國 產高端 ERP 產品的性能不斷提升,高端 ERP 市場國產替代不斷推進,國產 ERP 發(fā)展空 間有望進一步打開。

2.4 嵌入式工業(yè)軟件類:國產化率較高

嵌入式軟件包括嵌入式操作系統(tǒng)、嵌入式應用軟件、嵌入式支撐軟件。參考美國 CMP Books 出版的 Embedded Systems Dictionary 的中譯本對“嵌入式系統(tǒng)”的定義: “嵌入式系統(tǒng)是一種計算機硬件和軟件的組合,也許還有機械裝置或其他部件,用于實 現(xiàn)一個特定功能。”嵌入式系統(tǒng)往往是某個大系統(tǒng)或產品的一部分,例如汽車中的防抱 死制動系統(tǒng)。每一個嵌入式系統(tǒng)至少有一個嵌入式微處理器(或微控制器),運行在嵌入 式微處理器中的軟件就稱為嵌入式軟件,也稱為固件(Firmware)。

嵌入式工業(yè)軟件是特定的嵌入式軟件,其應用于工業(yè)領域,如數(shù)控裝置、全自動柔 性生產線、智能測量儀表、可編程控制器、分布式控制系統(tǒng)、現(xiàn)場總線儀表及控制系統(tǒng)、 工業(yè)機器人、機電一體化機械設備等。嵌入式工業(yè)軟件的主要功能包括數(shù)據(jù)采集、控制、 通信等,用以提升產品的自動化和智能化程度,是智能制造與物聯(lián)網的重要一環(huán)。

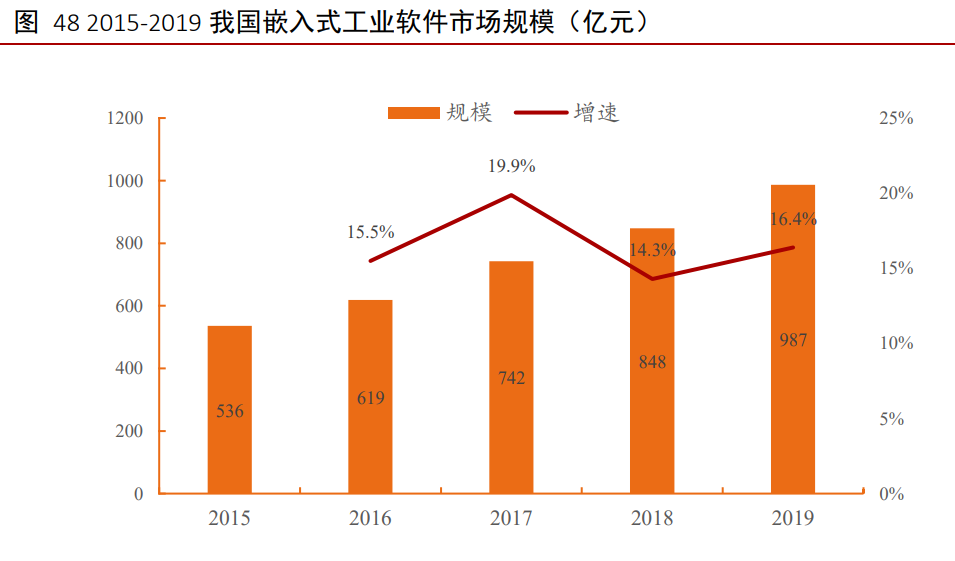

嵌入式工業(yè)軟件在我國工業(yè)軟件整體市場中占比最高,2018 年占比達 57.4%。近 年來隨著智能化不斷推進,嵌入式工業(yè)軟件市場規(guī)模快速增長,近四年CAGR達16.5%, 2019 年市場規(guī)模達 987 億元,未來隨著我國智能制造的不斷推進,嵌入式軟件將持續(xù)保 持高速增長。

隨著我國技術的不斷發(fā)展,我國嵌入式工業(yè)軟件競爭力不斷增強,華為目前在國 內嵌入式工業(yè)軟件市場市占率第一,達到 16%,其次為西門子、國電南瑞等。嵌入式工 業(yè)軟件國產化率較高,總體市場競爭格局比較分散。

3、他山之石可以攻玉:國外工業(yè)軟件發(fā)展歷程啟迪

3.1 達索系統(tǒng)

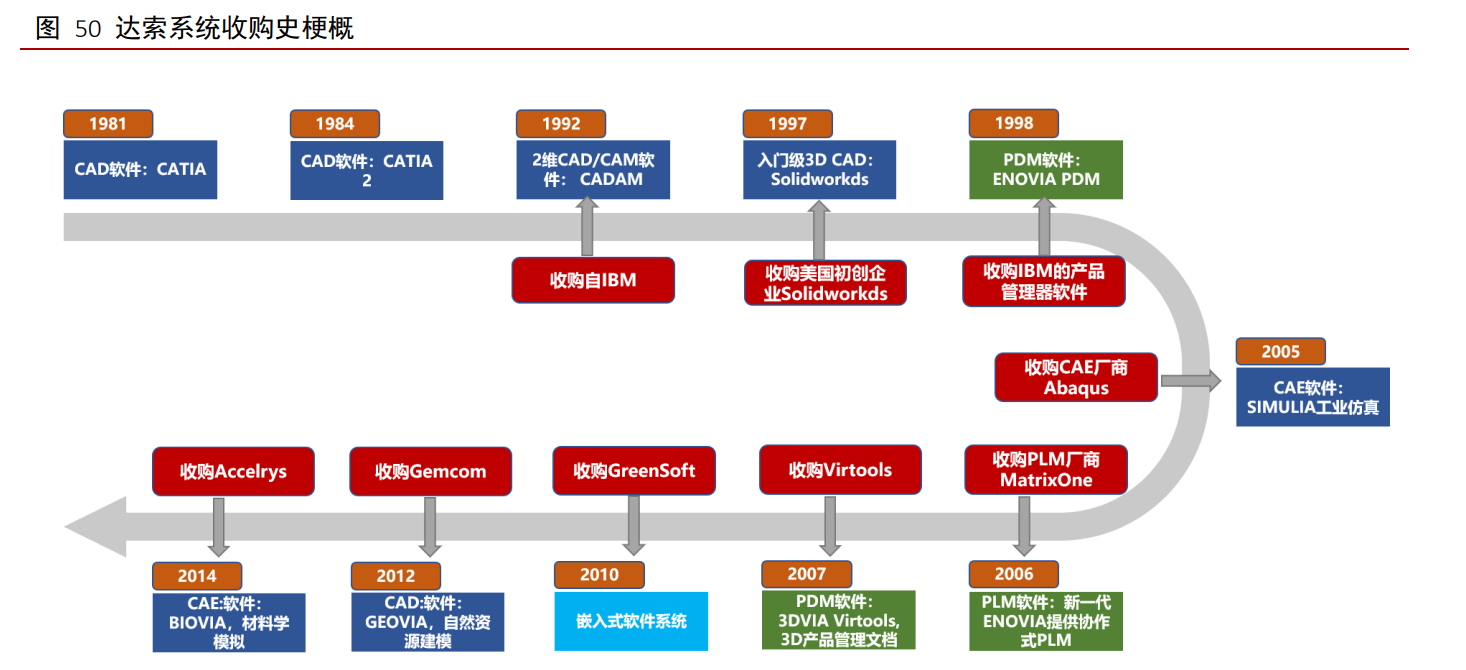

達索系統(tǒng)是總部位于法國的全球工業(yè)軟件巨頭,從事 3D 軟件設計、3D 數(shù)字化實 體模型、產品生命周期(PLM)研發(fā)等業(yè)務,為航空、汽車、機械等行業(yè)提供軟件系統(tǒng) 服務。達索系統(tǒng)為世界著名航空企業(yè)達索航空建立,1981 年達索航空分離出來的一支工 程師團隊成為了獨立的“達索系統(tǒng)”。

達 索系統(tǒng)主 要涉及 領 域 為 研 發(fā)型軟件, 其 CATIA 軟 件 為世界知 名 的 CAX(CAD/CAE/CAM)一體化軟件,CATIA 為 3D CAX 領域的領軍者,在業(yè)內獨占鰲頭, 特別在航空、汽車等領域一直居于統(tǒng)治地位。縱觀其四十年發(fā)展史,公司除強大的內生 發(fā)展能力外,也通過多次并購收購擴充產品線及進入新行業(yè)。

達索收購主線主要可分為三條,(1)產品生命周期管理(PLM): 1998 年第一次收 購 IBM 產品管理器軟件后推出第一代產品 ENVOIA,之后 1999 年收購了 SmartSolution 的 SmartTeam 業(yè)務,2006 年收購了 IBM 的 PLM 業(yè)務,并包括其分銷渠道,同年收購了 MatrixOne 廠商,推出了新一代協(xié)作式 ENVOIA,又于 2010 年收購 Enginuity,其 ENOVIA 面向配方行業(yè)的業(yè)務也隨之擴大。

(2)研發(fā)類軟件CAX:公司 1981 年從達索航空中獨立出來發(fā)布了第一代 CAD 軟 件 CATIA,其后公司通過收購不斷鞏固自身在計算機輔助、仿真、制造方面的優(yōu)勢,且 從 CAD/CAM 逐步切入 CAE 領域,2006 年公司收購了以曲面建模與渲染聞名的 ICEM, 擴充 CATIA 產品。2005 年收購 Abaqus 實現(xiàn)仿真能力的巨大擴充,推出 SIMULIA 品牌 作為公司仿真的核心,又于 2008 年收購 Engineous Software 增強 SIMULIA 在仿真產品 的領導地位。

(3)搭建軟件平臺:達索軟件一直具有平臺產品意識,產品包含從分布式產品平 臺到工業(yè)云計算平臺等,2000 年公司通過收購 Spatia 集成了 3D 軟件開發(fā)工具包,2008 年收購 Engineous Software 并發(fā)布分布式產品開發(fā)架構;2010 年收購 Exalead,這家法國 公司專為消費者和企業(yè)用戶提供搜索平臺和基于搜索的應用程序(SBA),并將其用于 NETVIBES 產品,實現(xiàn)組織內數(shù)據(jù)收集決策支持等;2016 年公司收購 Outscale,進一步 發(fā)展企業(yè)級云計算服務,并于 2012 年推出了以系統(tǒng)仿真為樞紐、整合 CAX 的全系統(tǒng)全 流程數(shù)字化研發(fā)平臺 3DExperience。

縱觀達索的發(fā)展歷程,其業(yè)務的廣度和深度通過并購得到快速延展,市場集中度 不斷提高,規(guī)模效應和協(xié)同效應不斷體現(xiàn)。我國工業(yè)軟件市場當前仍比較分散,大部分 廠商產品多為點狀突破,未來若進一步合并整合,有望出現(xiàn)一體化、全流程的綜合智能 制造解決方案提供商。

3.2 西門子

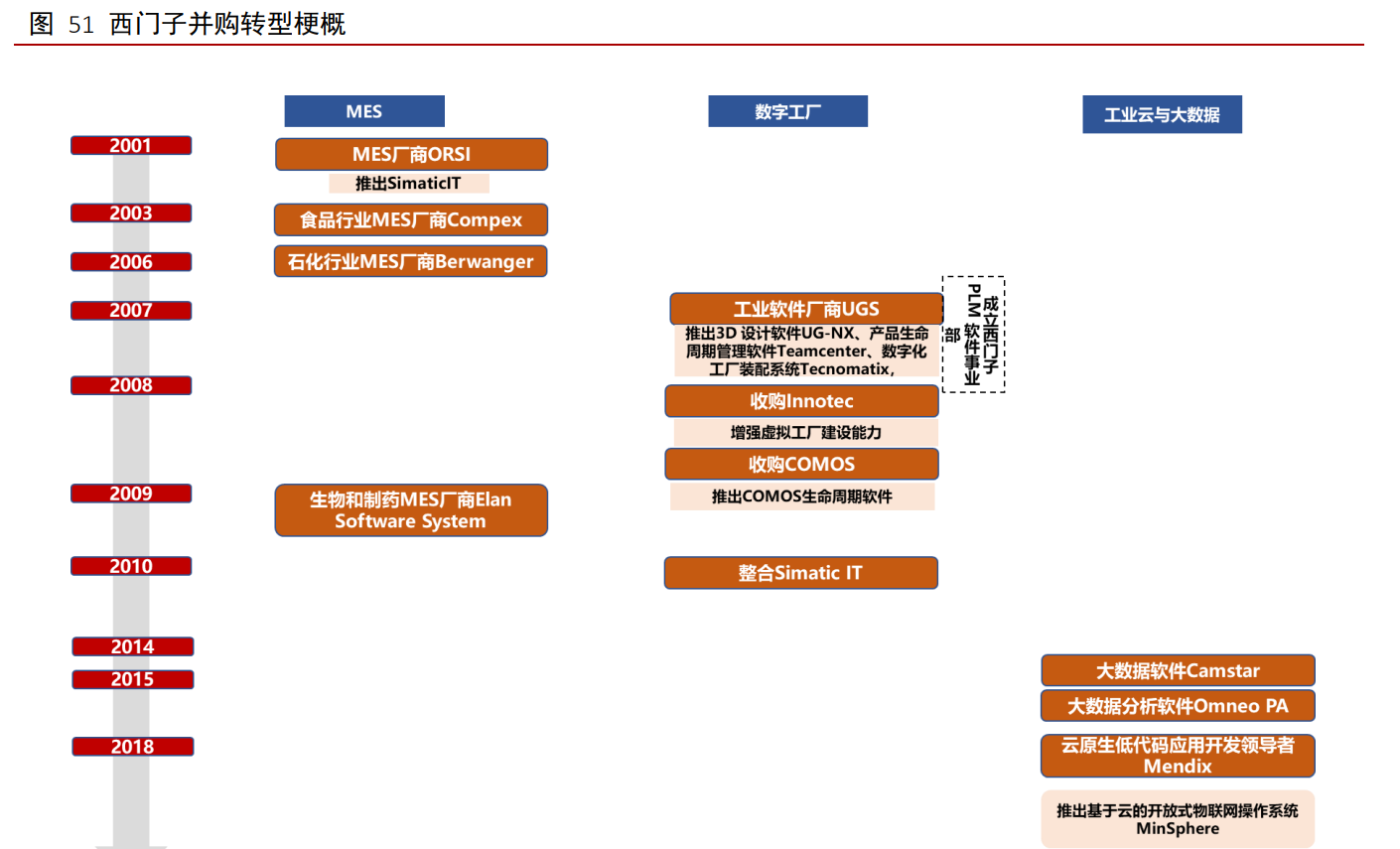

西門子創(chuàng)立于 1847 年,是專注于電氣化、自動化和數(shù)字化領域的全球領先企業(yè)。 西門子不斷收購工業(yè)領域的軟件企業(yè),成為了歐洲第一,全球前三的工業(yè)軟件龍頭,擁 有最廣泛工業(yè)軟件和服務組合。

1)通過與戰(zhàn)略匹配的多項收購活動完成進階與轉型

西門子軟件收購經歷了三大階段,收購目標分別對應 MES、數(shù)字工廠、工業(yè)云與 大數(shù)據(jù)類廠商。進入新的階段后收購的層次會更加豐富,與戰(zhàn)略匹配,收購思路升級也 和工業(yè)軟件的發(fā)展趨勢相匹配。其中具有里程碑意義的是其 2018 年在 AWS 上發(fā)布的 MandSphere3.0 產品,該產品是其工業(yè) 4.0 時代標志性物聯(lián)網平臺。

2)削減核心業(yè)務轉移發(fā)展重心

西門子通過剝離其核心業(yè)務和對核心部門的裁員來轉移其發(fā)展重心。2005 年西門 子向明基出售手機制造業(yè)務,并于 2011 年出售西門子通信子公司給諾基亞,從而徹底 退出電信市場,這個階段西門子向數(shù)字化硬件設備進行了轉型;

2009 年西門子向富士通出售了計算機業(yè)務,2010 年底西門子向 Atos 出售了其 IT 解決方案業(yè)務(電腦服務部門),從而基本退出了數(shù)字化硬件設備制造而轉向數(shù)字化軟 件和服務領域;2007 年西門子剝離了汽車業(yè)務,2013 年又削減了照明業(yè)務,并對電力 和天然氣部門進行裁員。2014 年西門子相繼將若干核心業(yè)務進行重組、分拆和剝離,徹底重新構建西門子業(yè)務系統(tǒng)。此后,西門子以數(shù)字化為重要發(fā)展方向,剝離傳統(tǒng)業(yè)務, 成功向數(shù)字化企業(yè)轉型。

3)建立了完善的知識產權管理體系

西門子采取集中統(tǒng)一知識產權管理模式,研究院和各個事業(yè)部創(chuàng)造和申請的知識 產權,集團內各業(yè)務領域都可以免費使用。這種共享模式消除了利益分割,大大提高了 知識產權在公司內部的使用效率,有助于加速知識成果的有效轉化。

4、重點公司分析

4.1 華大九天:EDA 國內廠商領銜者

華大九天為國內電子設計自動化軟件(EDA)的龍頭,其前身為華大集團 EDA部門。90 年代初,華大九天初始成員曾參與研發(fā)了中國歷史上唯一一款具有自主知識產權 的國產 EDA 軟件“熊貓 ICCAD 系統(tǒng)”。華大九天正式成立于 2009 年,主營業(yè)務為 EDA 工具軟件的開發(fā)、銷售及相關業(yè)務。

2020 年國內 EDA 市場約 80%份額由三大國際巨頭巨頭占據(jù),國內 EDA 供應商 目前所占市場份額較小,其中公司占國內 EDA 市場約 6%的市場份額,位列本土 EDA 企業(yè)第一位。

4.1.1 產品概況:公司 EDA 設計工具主要分為四條條線

公司主營 EDA 軟件產品,可細分為四條產品線:模擬電路設計全流程 EDA 工具 系統(tǒng)、數(shù)字電路設計 EDA 工具、平板顯示電路設計全流程 EDA 工具系統(tǒng)和晶圓制造 EDA 工具。公司的模擬電路設計全流程 EDA 工具系統(tǒng)和平板顯示電路設計系統(tǒng)實現(xiàn)了 全流程覆蓋,對比而言,國內其他 EDA 廠商主要聚焦于某些特定細分領域的點工具。

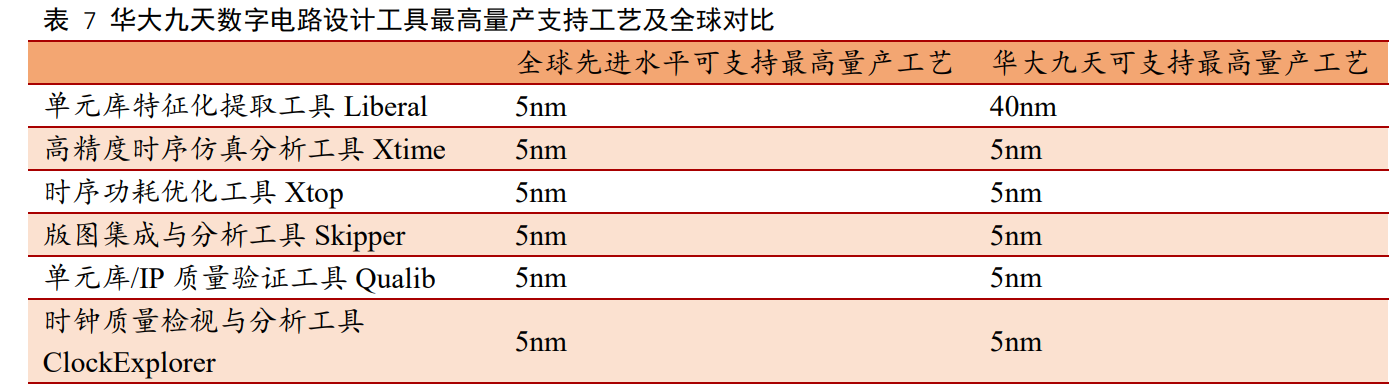

公司為國內唯一一家提供模擬電路 EDA 全流程工具的企業(yè),其主要客戶為從事模 擬芯片設計和大規(guī)模系統(tǒng)級芯片設計的企業(yè),主要用于模擬電路模塊的設計和驗證。模 擬芯片具有生命周期長、對先進工藝制程依賴低的特點,更關注性能指標、可靠性和成 本,因此通常采用更穩(wěn)定的成熟工藝制程。目前大部分模擬芯片產品仍在使用 28nm 及 以上的成熟工藝制程。公司目前模擬電路設計全流程 EDA 工具系統(tǒng)中,電路仿真工具 支持最先進的 5nm 量產工藝制程,處于國際領先水平;其他模擬電路設計 EDA 工具支持28nm 工藝制程,與已支持 5nm 先進工藝的同類領先工具相比仍存在一定差距。

數(shù)字電路設計是指電路功能設計、邏輯綜合、物理實現(xiàn)以及電路和版圖分析驗證 的過程。這一過程通常分為數(shù)字前端和數(shù)字后端兩部分,數(shù)字前端設計流程從設計架構 開始,用硬件語言對芯片功能進行描述編碼;通過仿真工具進行邏輯仿真,檢驗設計代 碼的正確性;然后通過邏輯綜合將設計代碼映射到電路結構,輸出描述數(shù)字電路結構的 電路網表文件。數(shù)字后端設計流程負責將前端設計生成的電路網表實現(xiàn)為可生產的物理 版圖。通過布局布線工具將電路網表中使用到的各種單元和 IP 在版圖上進行合理擺放、 連接,形成布局布線后的電路網表和版圖;對布局布線后的版圖進行寄生參數(shù)提取,再 進行時序分析和優(yōu)化、物理驗證等工作,確認設計不存在功能和物理規(guī)則上的問題;最 后進行版圖集成,形成最終交付晶圓代工廠生產的版圖。但公司目前在數(shù)字電路 EDA 領域僅覆蓋數(shù)字電路設計的部分流程。整體來看,公司已發(fā)布的數(shù)字電路設計 EDA 工 具中,除個別工具外均達到國際領先水平,可支持 5nm 量產工藝制程。

公司在平板顯示電路設計領域實現(xiàn)全流程 EDA 工具覆蓋,而國內其他 EDA 廠商 主要聚焦于特定細分領域的點工具。

公司平板顯示電路設計全流程 EDA 工具系統(tǒng)技術上已達到全球領先。公司于 2014 年發(fā)布平板顯示電路設計 EDA 工具,目前產品功能豐富,通過一系列技術研發(fā)與創(chuàng)新 滿足了客戶需求,如版圖編輯工具提供異性屏版圖編輯,滿足了手表圓形屏、手機水滴 屏、汽車儀表盤曲線屏的特殊要求,提高了異型版圖設計的效率和質量;公司的旋轉單 元編輯技術支持了任意角度單元的底層數(shù)據(jù)架構,實現(xiàn)了任意角度單元的擺放和編輯。

公司針對晶圓制造廠的工藝開發(fā)和 IP 設計需求,提供了相關的晶圓制造 EDA 工 具,包括器件模型提取工具、存儲器編譯器開發(fā)工具、單元庫特征化提取工具、單元庫 /IP 質量驗證工具、版圖集成與分析工具以及模擬電路設計全流程 EDA 工具等,為晶圓 制造廠提供了重要的技術支撐。(報告來源:未來智庫)

4.1.2 客戶結構:國內為主,前 5 大客戶營收占比超 50%

國內客戶占主要比重,境外收入呈增長趨勢:公司以國內收入為主,2018-2020 年 國內收入占總收入 90%以上;2018-2020 年,境外收入分別為 152.84 萬元,982.24 萬元 和 2863.39 萬元,CAGR 為 333%,2018-2020 年境外收入占總營收比例分別為 1.07%, 3.88%和 7.05%,海外占比逐年增長。

公司 2020 年前五大客戶 K1、上海華虹、京東方、中國電子集團、清華大學,K1 為公司最大客戶,2018-2020 年營收占比分別為 16%/38%/32%,前五大客戶連續(xù)三年占 比 50%以上。

4.1.3 財務分析:營收增速較快,不斷加大研發(fā)

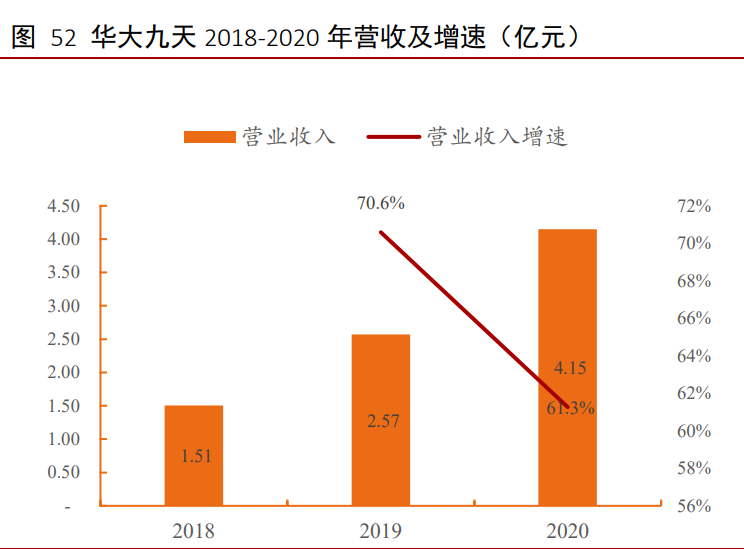

整體營收上升幅度加快,盈利能力較強。2018-2020 年營收分別為 1.51 億元/2.57 億元/4.15 億元,兩年 CAGR 為 66%。

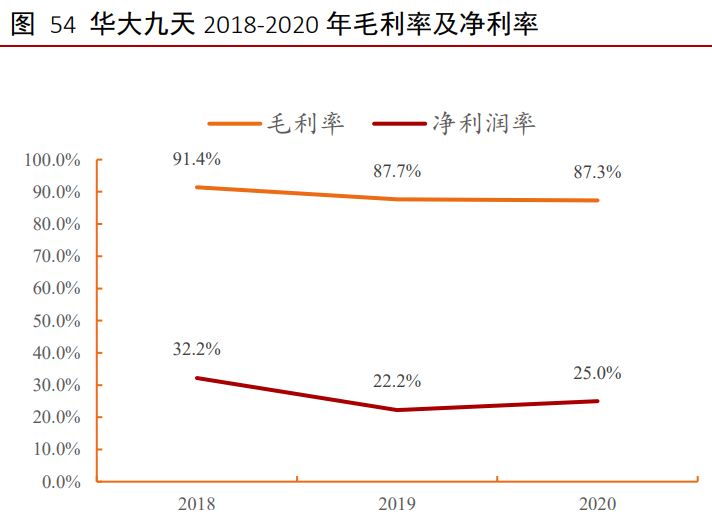

公司盈利能力較強。公司毛利率一直保持較高水平,2018-2020 年均保持 87%以上, 2018-2020 凈利率分別為 32.2%/22.2%/25%。銷售費用與管理費用總體上呈下降趨勢, 體現(xiàn)了公司良好的費控管理能力。

公司研發(fā)費用保持穩(wěn)定增長,2018-2020 年研發(fā)費用分別為0.75億元/1.35 億元/1.83 億元,2018-2020 年研發(fā)費率分別為 49.81%/52.5%/44.22%,2020 年下降系營收規(guī)模大 幅增長所致。公司重視研發(fā)團隊的建設,截止 2020 年 12 月 31 日,公司總人數(shù) 477 人, 研發(fā)人員 322 人,占公司總人數(shù)比例 67.5%。

4.2 中望軟件:研發(fā)軟件 CAD 龍頭

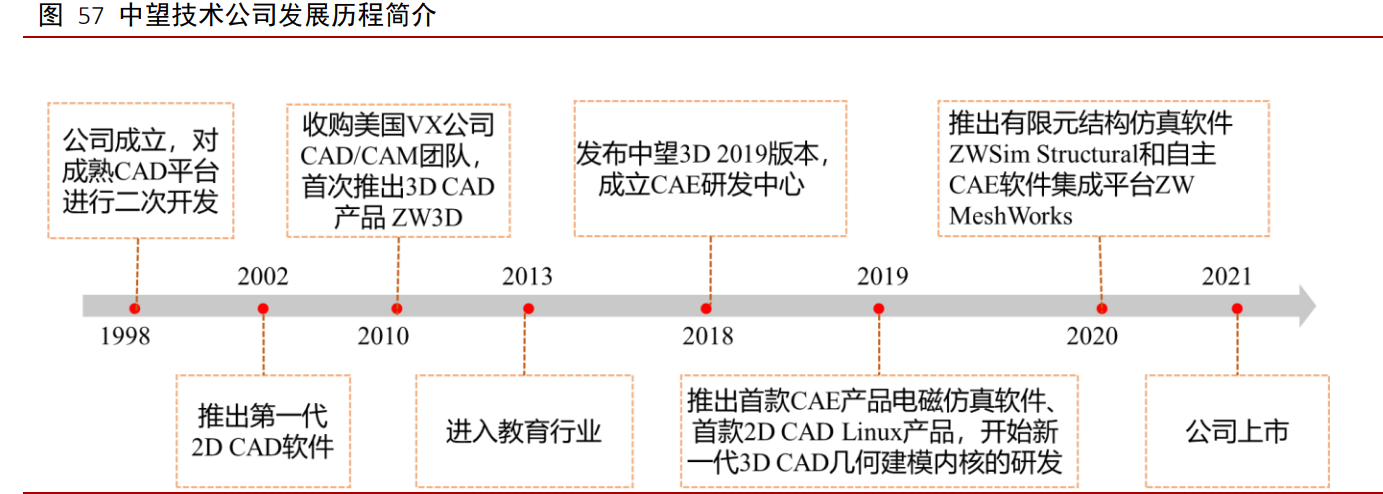

中望軟件為國內領先的 CAX 軟件龍頭廠商,是國內唯一一家擁有獨立開發(fā) CAD/CAE 能力的公司,并推出了首款 3D CAD 平臺產品;2019 年公司推出首款 CAE 產品, 2020 年發(fā)布了 CAE 軟件集成平臺和 CAE 軟件 Zwsim Strutural,致力于推出一 體化 CAX 平臺,向國際巨頭靠攏。

4.2.1 產品概況:全面布局 CAD/CAM/CAE

全面布局 CAX 產品,獨立開發(fā) 3D CAD 建模內核 Overdrive。經過 20 余年的深 耕,截止 2020 期末,公司擁有 3 項發(fā)明專利、179 項境內計算機軟件著作權、9 項境外 著作權,3 項作品著作權,不同于其他國產廠商依賴第三方內核(如 Parasolid、ACIS、 OpenCASCADE),公司擁有獨立開發(fā)的 3D CAD 產品的幾何建模內核 Overdrive,避免 了“卡脖子”的情況。公司還擁有 CAX 領域完整的產品布局,包括 2D CAD、3D CAD、 CAM、CAE 等完整解決方案,是國內 CAX 研發(fā)類軟件的領先廠商。

國內外打擊盜版軟件趨勢持續(xù)加碼。我國軟件正版化政策不斷強化,2019 年中共 中央辦公廳、國務院辦公廳發(fā)布了《關于強化知識產權保護的意見》,強調不斷完善知識 產權保護體系;2020 年國務院印發(fā)了《新時期促進集成電路產業(yè)和軟件產業(yè)高質量發(fā)展 的若干政策》,強調了凡在中國銷售的計算機預裝軟件必須為正版軟件。在持續(xù)的政策 加碼背景下,預計未來從大型企業(yè)到小型企業(yè)軟件正版化都將持續(xù)推進。據(jù) BSA 軟件 聯(lián)盟數(shù)據(jù),2017 年我國非授權軟件安裝率為 66%,美國則僅為 15%,隨著我國軟件正 版率不斷上升,正版軟件銷售額提升仍有較大空間。

國產替代浪潮給公司帶來進一步增長空間。2018 年,國產廠商 CAD 市場份額僅 為 5%,當前公司 2D CAD 產品已具備與海外競品競爭的實力,隨著近年來國家推進國 產化戰(zhàn)略,公司產品仍有較大的成長空間。

4.2.2 財務分析:高毛利高增速

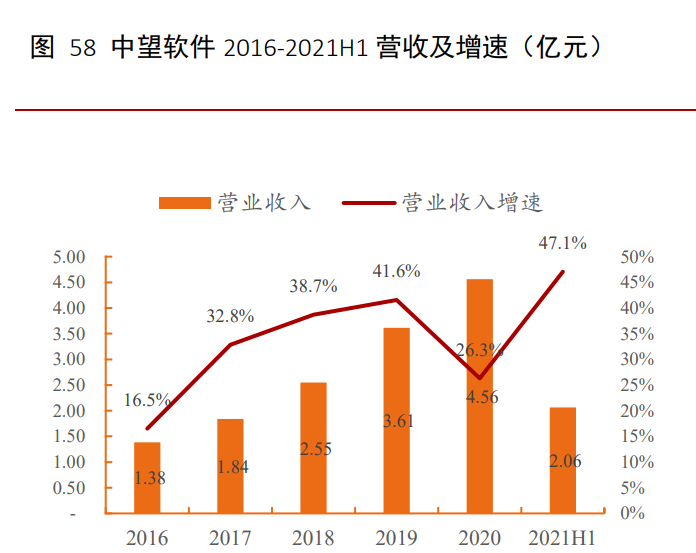

公司營收增速亮眼,收入結構以 CAD 軟件銷售為主。公司 2015-2020 年收入復合 增速 30.9%,保持高速增長。2020 年公司收入增速放緩系公司應用新會計準則,原本確 認為收入的訂單現(xiàn)計入合同負債,造成 2020 年公司收入增速僅為 26.3%。2019-2020 年 公司 96.14/97.82%收入來源于軟件銷售收入,其中 19 年 2D CAD 、3D CAD 軟件占比 分別為 72.26%、23.98%。

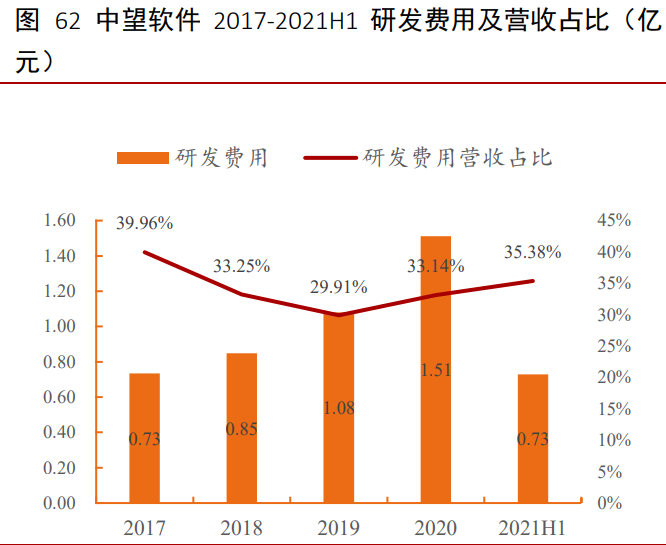

公司盈利水平較高,2016-2021H1 毛利率均保持 95%以上,說明公司商業(yè)模式產品 化 率 高 。 公 司 凈 利 率 呈 明 顯 上 升 趨 勢 , 2016-2021H1 凈 利 率 分 別 為 16.3%/15.0%/17.4%/24.7%/26.4%/35.6%。公司銷售費用較高,因當前階段需通過營銷擴 大產品影響力,管理費用與財務費用基本保持穩(wěn)定且較低水平。公司 2017-2021H1 研發(fā)費率分別為 39.96%/33.25%/29.91%/33.14%/35.38%,研發(fā) 費率處于較高水平。公司研發(fā)人員數(shù)量占比持續(xù)維持在 45%以上,本科及以上學歷占比 97.71%。

4.3 寶信軟件:制造執(zhí)行軟件 MES 龍頭

寶信軟件為國內工業(yè)軟件龍頭廠商之一,是一家智能制造一體化解決方案提供商。 公司前身為 1978 年寶鋼成立的自動化部,歷經四十多年發(fā)展,經過多次外延并購,現(xiàn) 已成長為國內工業(yè)軟件龍頭廠商之一,公司業(yè)務范圍涵蓋工業(yè)軟件、工業(yè)互聯(lián)網平臺、 IDC 服務等。

4.3.1 工業(yè)軟件+工業(yè)互聯(lián)網助力智能制造升級

公司工業(yè)軟件產品布局豐富。公司以鋼鐵 MES 軟件起家,不斷完善工業(yè)軟件產品 布局,現(xiàn)已實現(xiàn)了 DCS、SCADA、MES、EMS 等生產控制類軟件與 ERP 信息管理類軟 件的全面布局。其中 MES 系統(tǒng)在鋼鐵行業(yè)市場占有率超過 50%,廣泛應用于鐵區(qū)、煉 鋼、熱軋、中厚板、棒線、型鋼、鋼管及特鋼等鋼鐵全產線全流程,并擴展到有色、制 藥等行業(yè)。

根據(jù)賽迪顧問數(shù)據(jù),2018 年寶信軟件在生產控制類軟件整體市場中市占率為 9%,與國電南瑞并列國內廠商第一。其細分市場之一 MES 軟件因為需對行業(yè)進行深入理解, 難以產品化等原因,競爭格局較為分散。寶信軟件在鋼鐵等行業(yè)的深耕優(yōu)勢是其余競爭 對手的主要區(qū)別。

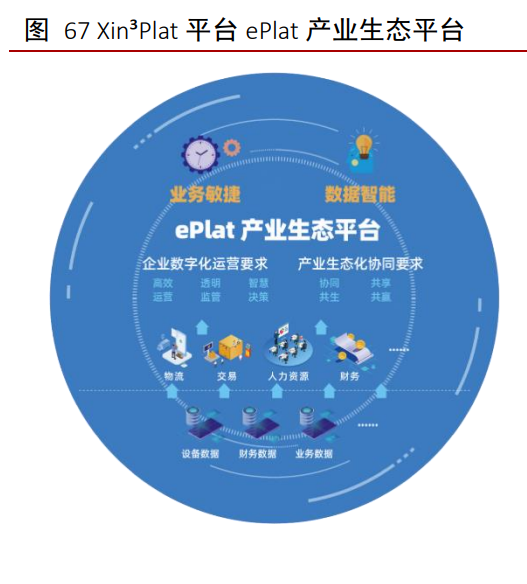

公司躋身工業(yè)互聯(lián)網頭部平臺。經過多年工業(yè)軟件行業(yè)的耕耘,公司 2020 年 8 月 推出了 Xln³Plat 工業(yè)互聯(lián)網平臺,該平臺分為面向工業(yè)領域的工業(yè)互聯(lián)平臺 iPlat 和面向 產業(yè)領域的產業(yè)生態(tài)平臺 ePlat。根據(jù)德本咨詢數(shù)據(jù),公司工業(yè)互聯(lián)網平臺 Xin³Plat 在 《2020 年工業(yè)互聯(lián)網平臺創(chuàng)新排行榜》中排名 11,迅速躋身到頭部行列。截至今年 8 月 底,xIn³Plat 已建設平臺節(jié)點共計 28 個,平臺連接工業(yè)設備 353+萬臺套、工業(yè)模型 2600+ 個、平臺微服務 8800+個、云化軟件及工業(yè) APP4100+個,服務企業(yè)近 8 萬家,解決方 案橫跨 10 個行業(yè)(鋼鐵、醫(yī)藥、軌道交通、石化、金融、有色、農業(yè)、電商、IDC、產 業(yè)園區(qū))、9 大領域(安全生產、節(jié)能減排、質量管控、供應鏈管理、研發(fā)設計、生產制 造、運營管理、倉儲物流、運維服務)。

4.3.2 財務分析:公司快速增長,盈利能力不斷提高

2016-2020 年,公司收入高速增長,收入從 39.6 億元增長至 95.18 億元,復合增長 率為 24.51%;凈利潤從 3.65 億元增長至 13.6 億元,復合增長率為 38.9%。

公司核心業(yè)務為軟件開發(fā),主要包括自動化軟件、網絡通訊系統(tǒng)等的設計、研發(fā)、 安裝等,如 MES、DCS、SCADA、EMS 等軟件的開發(fā)及安裝等, 2016-2020 年軟件開 發(fā)業(yè)務收入占比均大于 65%。服務外包業(yè)務主要包括信息系統(tǒng)維護、云計算、IDC 運營 服務等,2020 年收入占比為 27%。

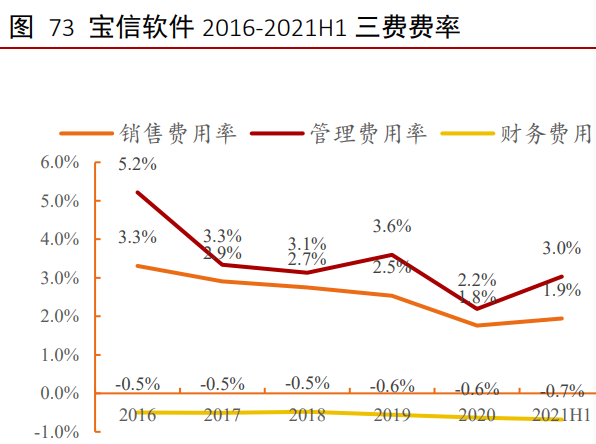

公司毛利率與凈利率逐漸上升,盈利能力不斷提高,管理費用率與銷售費用率呈 下降趨勢,體現(xiàn)公司良好的費用管控能力以及公司行業(yè)競爭地位的提升。

持續(xù)高研發(fā)投入構筑行業(yè)壁壘。2016-2020 公司研發(fā)費用投入復合增長率高達 20%, 占營業(yè)收入比重圍繞 10%上下浮動,公司規(guī)模擴張對公司研發(fā)投入形成正向反哺。公司 2016-2020 年研發(fā)人員占比及數(shù)量先降后升,截止 2020 年末,公司研發(fā)人員數(shù)量 953 人, 占比 22.66%。

4.4 中控技術:DCS 市占率第一

中控技術是國內工業(yè)自動化領域的領先企業(yè),為國內流程工業(yè)智能制造系統(tǒng)提供 解決方案。公司成立于 1999 年 12 月,公司業(yè)務以工業(yè)自動化及智能制造解決方案為核 心,涵蓋自動化儀表、工業(yè)軟件與 5S 店及 S2B 平臺等業(yè)務,其中工業(yè)自動化及智能制 造業(yè)務 2020 年營收占比為 74%。

4.4.1 產品概況:廣泛應用于化工、石化領域

公司為國產 DCS 龍頭廠商,2020 年居國內市場份額第一。DCS 系統(tǒng)屬于公司工 業(yè)自動化及智能制造解決方案業(yè)務的核心產品,主要應用于監(jiān)控、控制生產過程。DCS 系統(tǒng)主要應用于化工、石化和電力行業(yè),根據(jù)睿工業(yè)統(tǒng)計,上述三個行業(yè)合計市場占比 達到 81%。2020 年度,公司核心產品集散控制系統(tǒng)(DCS)在國內的市場占有率達到了 28.5%,連續(xù)十年蟬聯(lián)國內 DCS 市場占有率第一名,其中在化工領域的市場占有率達到 44.2%,在石化領域的市場占有率達到 34%。中控 DCS 系統(tǒng)的技術先進性、系統(tǒng)可靠性 均達到國際廠商先進水平,預計未來將持續(xù)保持市占率第一的地位,并隨著我國智能制 造、工業(yè) 4.0 的趨勢持續(xù)高速增長。

安全儀表系統(tǒng)具有強競爭力,2020 年國內市占率第二。安全儀表系統(tǒng)(SIS)是公司智能制造解決方案的另一核心產品,它主要為工廠控制系統(tǒng)中的報警和聯(lián)鎖部分,對 控制系統(tǒng)中檢測的結果實施報警動作或調節(jié)或停機控制。自動化儀表領域行業(yè)集中度較 低,從業(yè)企業(yè)較多,呈現(xiàn)高度分散的競爭格局,除少數(shù)實力雄厚的大型跨國集團外,大 部分企業(yè)的市場份額都處在較低水平;目前我國自動化儀表市場低端產品過剩,中高端 產品依賴進口,未來中高端的智能化儀表國產替代空間較大。根據(jù) ARC 統(tǒng)計,2020 年 度,公司核心產品安全儀表系統(tǒng)(SIS)國內市場占有率 22.4%,排名第二。

公司積極向智能制造方案提供者轉型,積極布局“工業(yè) 3.0+工業(yè) 4.0”。公司以其 傳統(tǒng)強勢業(yè)務 DCS 為起點,積極發(fā)展工業(yè)軟件,已經形成了以實時數(shù)據(jù)庫(RTDB)為 基礎、先進過程控制(APC)、制造執(zhí)行系統(tǒng)(MES)和仿真培訓軟件(OTS)為主體的 四大類軟件產品體系,完成包括設備管理、能源管理、生產管控、供應鏈管理、質量管 理等各領域共計 196 個 APP 應用開發(fā),公司的工業(yè)軟件 2020 年營收占比達到 8%,較 2019 年上升 1 個百分點。根據(jù) ARC 統(tǒng)計,公司核心工業(yè)軟件產品(APC)國內市場占 有率 26%,排名第一。

4.4.2 財務分析:高盈利能力,研發(fā)投入占比穩(wěn)定

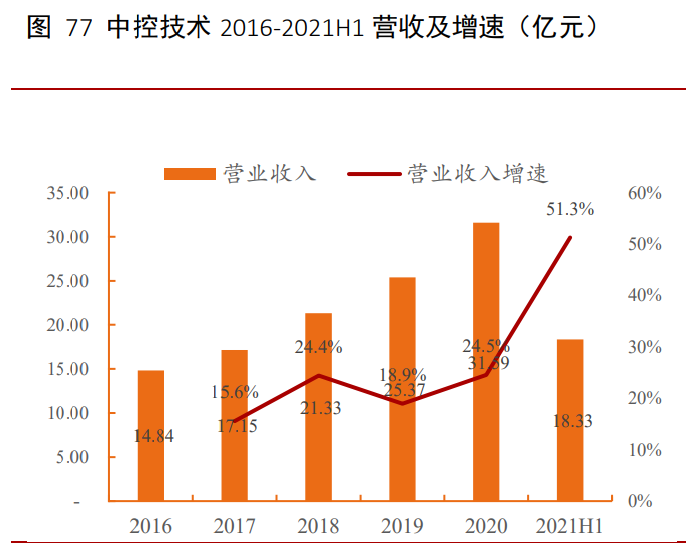

公司營收增長迅速,2016-2021H1 營收增速均保持在 15%以上,2021H1 公司智能 制造方案業(yè)務收入突破,實現(xiàn)同比 51.3%增長。

公司盈利能力穩(wěn)定。 (1) 公 司 2018-2021H1 年 公 司 整 體 毛 利 率 分 別 為 46.7%/48.1%/45.6%/40.32%,2020/2021H1 年公司毛利率下降,可能是由于打入大客戶階 段性價格有所下滑,系推進市場所致(2)公司費用率基本維持穩(wěn)定。2020 年銷售/管理 /財務費用率分別為 15.3%/8.8%/0.37%,相比 2019 年下降 2%,公司費控能力較高。公司不斷加大研發(fā),2016 至今研發(fā)費用支出不斷增加,研發(fā)費率保持穩(wěn)定,2018- 2021H1 研發(fā)費率為 12.24%/11.33%/12%/11.46%,公司研發(fā)支出基本跟隨公司營收規(guī)模 增長的節(jié)奏。2019-2021H1 研發(fā)人員占比分別為 30.39%、33.84%、30.65%,研發(fā)人員數(shù) 量不斷增加。

相關新聞

- ? 昊志機電擬2.32億投建智能制造項目 前9月營收增18.1%加速布局機器人

- ? 155萬獎金池懸賞,第五屆工業(yè)軟件創(chuàng)新應用大賽啟動

- ? 未來之星從這里啟航,大學生智能制造大賽為產業(yè)升級儲備青年力量

- ? 回顧 | 以技術干貨 + 落地案例,解鎖產業(yè)升級新路徑

- ? 2025世界智能制造大會將于11月27日在江蘇南京舉行

- ? 共建工業(yè)軟件創(chuàng)新生態(tài),AI+工業(yè)軟件創(chuàng)新發(fā)展大會在嘉定舉行

- ? 2025工業(yè)軟件創(chuàng)新發(fā)展大會在株洲舉行

- ? 2025年度智能制造系統(tǒng)解決方案“揭榜掛帥”項目申報工作啟動

- ? 格物工業(yè)·智能制造垂域模型在南昌發(fā)布

- ? 智能制造與具身智能前沿趨勢及政策解讀會圓滿舉辦!

編輯精選

- ? 東土科技連投三家核心企業(yè) 發(fā)力具身機器人領域

- ? 第七屆工業(yè)互聯(lián)網大賽在京正式啟動

- ? 珞石機器人沖刺港交所主板上市

- ? 9月RatingDog中國制造業(yè)PMI升至51.2,延續(xù)擴張態(tài)勢

- ? ABB與軟銀簽約擬出售機器人業(yè)務

- ? 全球工廠機器人需求十年翻番——國際機器人聯(lián)合會發(fā)布《2025年世界機器人報告》

- ? 2025年度綠色工廠推薦工作啟動

- ? 羅克韋爾自動化重磅推出 ControlLogix 5590 控制器,引領工控新時代

- ? 華為系公司賽力斯與字節(jié)合作具身智能,問界要開發(fā)人形機器人?

- ? 40.5萬億元工業(yè)增加值 工業(yè)家底更厚實

工控原創(chuàng)

- ? 十月工控領域重要資訊,一睹為快!

- ? 回顧 | 以技術干貨 + 落地案例,解鎖產業(yè)升級新路徑

- ? ABB報告:工業(yè)停機每小時損失高達50萬美元,知行鴻溝阻礙現(xiàn)代化更新

- ? ABB宣布以53.75億美元將機器人業(yè)務出售給軟銀

- ? 九月不容錯過的工控圈大事

- ? 當“軟件定義”與“價值鏈”相遇,未來工業(yè)走向何方?

- ? 西門子:以“一次正確”破局內卷,讓工業(yè)AI真正落地

- ? “四大家族”“四小龍”齊聚,工博會機器人展的亮點都在這了!

- ? 2025工博會開幕,工業(yè)AI釋放創(chuàng)新潛力

- ? 繁易的戰(zhàn)略進擊:從HMI到PLC,走向全棧式自動化融合創(chuàng)新