高科技企業(yè):在衰退中尋找機(jī)遇

http://www.kblhh.cn 2009-07-23 17:27 來(lái)源:中國(guó)自動(dòng)化學(xué)會(huì)專(zhuān)家咨詢(xún)工作委員會(huì)

隨著全球經(jīng)濟(jì)不斷惡化,逐漸進(jìn)入衰退期,很多高科技企業(yè)似乎已將削減開(kāi)支納入了議事日程。然而,我們的研究表明,傳統(tǒng)的衰退時(shí)期應(yīng)對(duì)策略可能對(duì)這些企業(yè)不大奏效。麥肯錫分析了過(guò)去 20 年來(lái)全球近700 家此類(lèi)企業(yè)在蕭條時(shí)期的市場(chǎng)表現(xiàn)。我們發(fā)現(xiàn),伴隨經(jīng)濟(jì)衰退而來(lái)的混亂狀況會(huì)導(dǎo)致高科技行業(yè)的整體格局發(fā)生重大變化。在經(jīng)濟(jì)衰退開(kāi)始時(shí)處于領(lǐng)先地位(位居前 20% )的企業(yè)中,大約有一半在經(jīng)濟(jì)恢復(fù)活力時(shí)變成了落后企業(yè)。我們的研究中有三項(xiàng)重要發(fā)現(xiàn)尤其值得高管們借鑒。

首先,高管們應(yīng)充分了解蕭條期的發(fā)展動(dòng)態(tài)以及可能的影響。 企業(yè)收入在(并將繼續(xù))減少,但每個(gè)子行業(yè)在衰退期的表現(xiàn)是大不一樣的。 第二,他們應(yīng)了解流動(dòng)性問(wèn)題可能對(duì)運(yùn)營(yíng)造成的影響。與其他行業(yè)相比,高科技企業(yè)的信用狀況比較穩(wěn)定。但是,供應(yīng)鏈(尤其是經(jīng)銷(xiāo)商和合同制造商環(huán)節(jié))以及海外市場(chǎng)中的問(wèn)題在不斷增多。這些發(fā)展最終會(huì)影響許多企業(yè)的運(yùn)營(yíng)。第三,高科技企業(yè)高管應(yīng)主動(dòng)出擊,切實(shí)采取措施,改善資產(chǎn)負(fù)債狀況,提高競(jìng)爭(zhēng)地位。我們的分析顯示,如果企業(yè)同時(shí)采取顯而易見(jiàn)的措施(例如,降低成本)以及違反直覺(jué)的措施(例如,增加銷(xiāo)售和營(yíng)銷(xiāo)支出),則經(jīng)濟(jì)開(kāi)始恢復(fù)時(shí)企業(yè)的競(jìng)爭(zhēng)地位就能提高。

我們對(duì) 20 年來(lái)的高科技環(huán)境和經(jīng)濟(jì)周期進(jìn)行了廣泛研究,這些研究構(gòu)成了本文的宏觀分析基礎(chǔ)。 為了解哪些因素導(dǎo)致了高科技企業(yè)競(jìng)爭(zhēng)地位的變化,我們更為集中地分析了 1995年~2005 年間(當(dāng)然涵蓋 2000年~2002 年高科技業(yè)非常嚴(yán)重的低迷期)全球 12 個(gè)子行業(yè)的上市企業(yè)1 的業(yè)績(jī)。 我們按照市凈率值和投入資本回報(bào)率 (ROIC) 對(duì)688 家企業(yè)進(jìn)行了排名,并將其歸入“領(lǐng)先企業(yè)”(在以上兩方面均占據(jù)前 20% 的位置 )或“落后企業(yè)”(剩余 80% )之列。然后,我們對(duì)2000 年~2002 年經(jīng)濟(jì)衰退期間和隨后的恢復(fù)期間這些企業(yè)市場(chǎng)地位的變化情況,繪制了圖表。市場(chǎng)地位的變化指 從領(lǐng)先企業(yè)變?yōu)槁浜笃髽I(yè),或從落后企業(yè)變?yōu)轭I(lǐng)先企業(yè)等。

當(dāng)然,每次衰退都有其獨(dú)特的特征,比如,衰退的速度和持續(xù)時(shí)間,以及技術(shù)行業(yè)的問(wèn)題在多大程度上影響了衰退的起源與進(jìn)程。本文所討論的基本趨勢(shì)及對(duì)應(yīng)措施特別符合目前這次經(jīng)濟(jì)蕭條的情況。

高科技 = 高度痛苦

直到 2008 年秋季,政府的經(jīng)濟(jì)學(xué)家們才正式承認(rèn),當(dāng)前的經(jīng)濟(jì)衰退早已在年初就拉開(kāi)了帷幕。那時(shí),很多高科技企業(yè)已經(jīng)開(kāi)始做出反應(yīng)。 我們的分析揭示了其原因。在從高峰到經(jīng)濟(jì)衰退期低谷的這段時(shí)間里,企業(yè)用于高科技行業(yè)所提供的商品與服務(wù)的支出跌幅,通常是 GDP 跌幅的 4 ~ 7 倍。在以往四次重大經(jīng)濟(jì)衰退中,其中有三次 IT 開(kāi)支的跌幅為 GDP 跌幅的兩倍;在2000 年網(wǎng)絡(luò)泡沫破滅后,IT 開(kāi)支下降了27% ,而GDP 則下降了3.7% (圖表1)。

當(dāng)目前這次經(jīng)濟(jì)衰退拉開(kāi)帷幕的時(shí)候, IT 開(kāi)支占 GDP 的3.05% ,低于過(guò)去十年3.3% 的平均水平,明顯低于2000 年的最高值4.1% ;這表明,此次衰退的幅度可能會(huì)比較大。部分高科技子行業(yè)對(duì)衰退的感受更甚于其他子行業(yè):例如,包括從筆記本電腦到元件在內(nèi)的硬件行業(yè)所受的打擊,可能要比安全軟件或維護(hù)服務(wù)業(yè)嚴(yán)重得多,而安全軟件和維護(hù)服務(wù)對(duì)于確保企業(yè) IT 部門(mén)的運(yùn)轉(zhuǎn)至關(guān)重要,因而,這方面開(kāi)支的隨意性較低。

代價(jià)高昂的貸款及其連鎖反應(yīng)

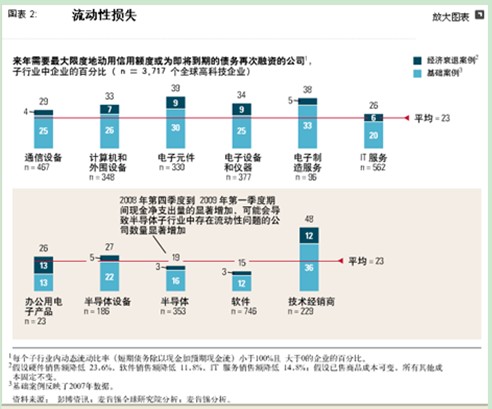

我們預(yù)測(cè),有 1/4 的高科技企業(yè)來(lái)年將不得不最大限度地動(dòng)用信貸額度,或進(jìn)行債務(wù)再融資。在元件制造、分銷(xiāo)和制造服務(wù)等某些子行業(yè)中,全球多達(dá)50% 的企業(yè)需要融資(圖表2 )。經(jīng)濟(jì)衰退已經(jīng)對(duì)亞洲的合同制造商們?cè)斐闪酥貏?chuàng):訂單流的可預(yù)測(cè)性降低,通過(guò)信貸額度進(jìn)行融資的成本正在變得令人望而卻步。分布在供應(yīng)鏈和銷(xiāo)售渠道中的這些壓力,會(huì)影響形形色色的高科技企業(yè)的經(jīng)營(yíng)范圍,影響生產(chǎn)、庫(kù)存和客戶(hù)關(guān)系。

不斷變化的競(jìng)爭(zhēng)地位

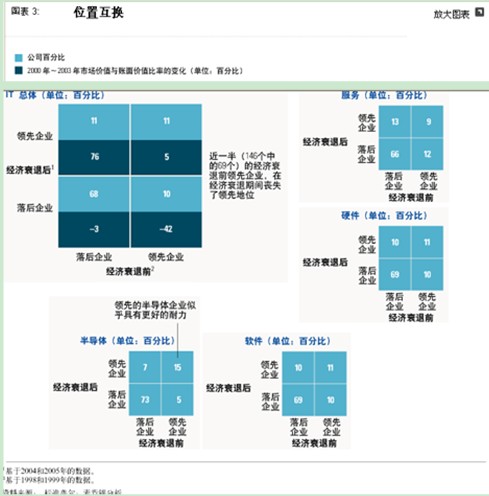

我們的研究表明,高科技行業(yè)企業(yè)的競(jìng)爭(zhēng)地位在經(jīng)濟(jì)衰退期會(huì)發(fā)生巨變,這取決于企業(yè)高管能在多大程度上了解經(jīng)濟(jì)衰退的動(dòng)向,并迅速采取有力措施。例如,我們發(fā)現(xiàn), 2000 年~2002 年經(jīng)濟(jì)衰退開(kāi)始的時(shí)候,有146 家高科技企業(yè)位于領(lǐng)先地位,其中69 家 ( 47% ) 經(jīng)過(guò)經(jīng)濟(jì)衰退的洗禮后變成了落后企業(yè)(圖表3 )。與之形成對(duì)照的是,有13% 的企業(yè)在同一時(shí)期提高了自己的地位。例如,在上一次經(jīng)濟(jì)衰退中,從存儲(chǔ)設(shè)備制造商和企業(yè)軟件制造商到虛擬化技術(shù)和咨詢(xún)服務(wù)公司的不同子行業(yè)中,好幾家領(lǐng)先企業(yè)都落后了。與此相反,F(xiàn)oxconn 和 HCL 等企業(yè)則變成了領(lǐng)先企業(yè)。即便是維持其原來(lái)的領(lǐng)先或落后地位的企業(yè)也走向了極端:例如,思科和3Com 依然分別是領(lǐng)先企業(yè)和落后企業(yè),但3Com 的業(yè)績(jī)進(jìn)一步下跌,而思科的業(yè)績(jī)卻得到了提高(請(qǐng)參閱附文“思科:借助經(jīng)濟(jì)衰退的動(dòng)力”)。既然行業(yè)內(nèi)領(lǐng)先企業(yè)的情況變化如此之大,領(lǐng)先和落后企業(yè)市凈率值出現(xiàn)巨大變化(與經(jīng)濟(jì)衰退期前的值相比,變化了40% 到80% )也就不足為奇。當(dāng)前的危機(jī)會(huì)使行業(yè)狀況更加變幻莫測(cè)。

積極(但違反直覺(jué))的行動(dòng)

我們的研究表明,5 種不同的決定性管理措施,改善了高科技企業(yè)在走出經(jīng)濟(jì)衰退后的競(jìng)爭(zhēng)地位。

積極管理流動(dòng)資金

到2000年~2002年經(jīng)濟(jì)衰退結(jié)束時(shí),領(lǐng)先的高科技企業(yè)將其現(xiàn)金轉(zhuǎn)換周期縮短了23%,將資金可用前的等待時(shí)間縮短了兩周或更多。例如,一家領(lǐng)先的網(wǎng)絡(luò)公司將其應(yīng)收賬款周轉(zhuǎn)期和應(yīng)收賬款數(shù)量降低了40% 以上;而一個(gè)勉強(qiáng)糊口的競(jìng)爭(zhēng)對(duì)手則允許其應(yīng)收賬款周期延長(zhǎng)了50% 。對(duì)于硬件制造商,提高庫(kù)存周轉(zhuǎn)率并降低實(shí)際庫(kù)存可以加快現(xiàn)金轉(zhuǎn)換速度。一家領(lǐng)先的半導(dǎo)體制造商和一家頂級(jí)個(gè)人電腦制造商都大幅縮短了庫(kù)存天數(shù),其中個(gè)人電腦制造商將庫(kù)存天數(shù)縮短到僅僅只有4 天。

我們調(diào)查的很多企業(yè)也利用經(jīng)濟(jì)衰退來(lái)與供應(yīng)商及合作伙伴進(jìn)行談判,以取得更好的價(jià)格,從而降低成本基數(shù)。另一些企業(yè)則建立合作伙伴及合資關(guān)系,以便轉(zhuǎn)移部分成本,或在有利可圖的市場(chǎng)中分一杯羹。擁有現(xiàn)金儲(chǔ)備并能控制自己開(kāi)支的部分企業(yè)能向客戶(hù)或供應(yīng)商提供融資,這樣借款者就能持續(xù)經(jīng)營(yíng),貸款者也能深化其業(yè)務(wù)關(guān)系或享受優(yōu)惠待遇。

合理調(diào)整 SG&A 開(kāi)支和員工總數(shù)

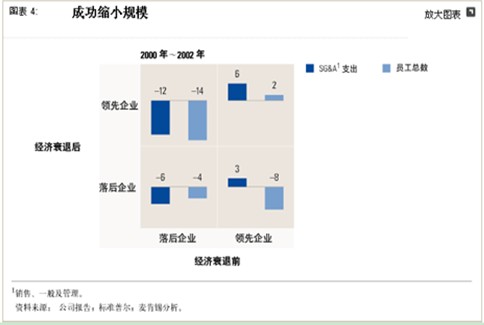

我們所調(diào)查的企業(yè)在管理其銷(xiāo)售、一般及管理 (SG&A) 開(kāi)支時(shí)采用了大相徑庭的方法,差異程度遠(yuǎn)遠(yuǎn)大于我們調(diào)查的其他方面。 控制運(yùn)營(yíng)開(kāi)支對(duì)于所有企業(yè)都非常重要,但是,單純以美元計(jì)算,經(jīng)歷2000年~2002年經(jīng)濟(jì)衰退后依然保持領(lǐng)先的企業(yè)的 SG&A 成本的提高幅度,實(shí)際上比在此期間失去原有領(lǐng)先地位的企業(yè)高出6%(圖表4)。保持領(lǐng)先地位的部分企業(yè)還將員工總數(shù)增加了2%;而失去領(lǐng)先地位的企業(yè)則將員工總數(shù)減少了8%。即便多數(shù)領(lǐng)先企業(yè)的銷(xiāo)售額降低了5%,它們?nèi)匀辉黾恿?SG&A 開(kāi)支和員工總數(shù)。例如,當(dāng)市場(chǎng)陷入疲軟后,一家領(lǐng)先的軟件公司將其廣告費(fèi)用從2000年的12.3 億美元增加到2001 年的13.6 億美元。2001年,SAP 將銷(xiāo)售和營(yíng)銷(xiāo)費(fèi)用提高了19%,但將管理費(fèi)用降低了8%。相反,失去領(lǐng)先地位的一家軟件競(jìng)爭(zhēng)對(duì)手裁掉了大約2000 名銷(xiāo)售和營(yíng)銷(xiāo)員工。

一躍而為領(lǐng)先企業(yè)的落后企業(yè)采用了不同的方法:與依然落后的企業(yè)相比,在整個(gè)經(jīng)濟(jì)衰退期間,前者的 SG&A 開(kāi)支降低幅度要高6%,員工總數(shù)降低幅度要高10%。盡管部分保持領(lǐng)先地位的企業(yè)也進(jìn)行了裁員,但它們的裁員幅度較小,并且集中在經(jīng)濟(jì)衰退的早期。

頻繁進(jìn)行重大收購(gòu)

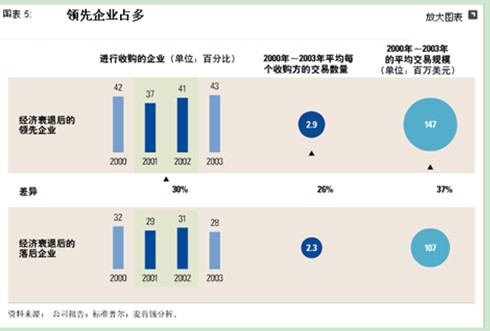

一躍而為領(lǐng)先企業(yè)的公司無(wú)一例外都曾利用經(jīng)濟(jì)衰退進(jìn)行重大收購(gòu),從而增強(qiáng)其產(chǎn)品組合。與那些在2000年~2002年經(jīng)濟(jì)衰退結(jié)束時(shí)退步落后的企業(yè)相比,前者的收購(gòu)更加頻繁、規(guī)模更大:一躍而為領(lǐng)先企業(yè)進(jìn)行收購(gòu)的可能性要高30%,交易成功率要高26%。這些企業(yè)也傾向于等到經(jīng)濟(jì)衰退的較晚階段進(jìn)行收購(gòu),此時(shí)收購(gòu)目標(biāo)的估價(jià)最有吸引力(圖表5)。

盡早剝離非核心資產(chǎn)

盡管存在上述收購(gòu)傾向,領(lǐng)先企業(yè)還是利用2000年~2002年的經(jīng)濟(jì)衰退精簡(jiǎn)了它們所廝殺的戰(zhàn)場(chǎng)的數(shù)量。與落后企業(yè)相比,這些企業(yè)剝離非核心業(yè)務(wù)的可能性要高50%,它們?cè)谑S鄻I(yè)務(wù)領(lǐng)域提高了自己的總體地位。

2008 年高科技企業(yè)的并購(gòu)速度相對(duì)較慢 , 但也有兩個(gè)例外情況 , 即惠普收購(gòu) EDS 和甲骨文的系列收購(gòu)動(dòng)作 (包括 BEA ) 。這些企業(yè)都在待機(jī)而動(dòng),想看看此次經(jīng)濟(jì)衰退將如何影響估價(jià)。買(mǎi)方期待著股價(jià)進(jìn)一步下跌;賣(mài)方目前則不愿意賤賣(mài),正是出于這個(gè)原因,雅虎當(dāng)初斷然拒絕了微軟的出價(jià),而這個(gè)數(shù)目現(xiàn)在看來(lái)極其誘人。 我們期望2009 年能有更多積極的并購(gòu)行動(dòng)。

保持杠桿比率相對(duì)于股本的穩(wěn)定

我們的研究表明,在2000年~2002年經(jīng)濟(jì)衰退期間,保持或提高債務(wù)股本 (D/E) 比始終是高績(jī)效企業(yè)的一個(gè)標(biāo)志;部分領(lǐng)先企業(yè)甚至設(shè)法及時(shí)支付債務(wù)。重點(diǎn)在于,落后企業(yè)的 D/E 比平均增加了950 個(gè)基點(diǎn),幾乎導(dǎo)致其杠桿比率翻倍。由于在蕭條時(shí)期技術(shù)開(kāi)支銳減,像這樣增加債務(wù)負(fù)擔(dān)會(huì)導(dǎo)致這些企業(yè)幾乎沒(méi)有在運(yùn)營(yíng)改進(jìn)方面進(jìn)行投資的空間,而在收購(gòu)或開(kāi)發(fā)新產(chǎn)品方面的投資空間就更少了。

尤其對(duì)于落后企業(yè),當(dāng)除領(lǐng)先企業(yè)之外的所有企業(yè)的市凈率都下跌時(shí),失控的杠桿比率和提高的流動(dòng)性風(fēng)險(xiǎn)會(huì)導(dǎo)致企業(yè)估價(jià)下跌,這是經(jīng)濟(jì)衰退時(shí)期的常見(jiàn)現(xiàn)象。更加重要的是,即使企業(yè)努力降低杠桿比率,也無(wú)法保證企業(yè)的生存:像北電這樣負(fù)債率較低的企業(yè)收入會(huì)大幅下跌,以至于現(xiàn)金流都變成了負(fù)值,并且被迫依靠現(xiàn)金儲(chǔ)備,結(jié)果就會(huì)導(dǎo)致破產(chǎn)。 私募基金公司所擁有的高科技企業(yè)的債務(wù)負(fù)擔(dān)較難衡量,但是它們通常都是杠桿比率最高的企業(yè),因此它們可能更脆弱。 因此我們認(rèn)為,當(dāng)它們中的部分企業(yè)在耗盡現(xiàn)金,但又發(fā)現(xiàn)再次融資代價(jià)過(guò)高或信用已失時(shí),將會(huì)走向破產(chǎn)。

正確采取了本文所論述的5 類(lèi)措施的企業(yè),可能會(huì)發(fā)現(xiàn)自己擁有了增加收入的新機(jī)會(huì)。最常見(jiàn)的策略是引入新產(chǎn)品,幾乎所有在以往的衰退時(shí)期增強(qiáng)或維持了自己在業(yè)界的領(lǐng)先地位的硬件、軟件和設(shè)備公司都采用了這一策略。一些新產(chǎn)品,如智能手機(jī)和蘋(píng)果公司的第一臺(tái) iPod,獲得了巨大的成功。很多企業(yè)也增強(qiáng)了研發(fā)能力,以便集中力量開(kāi)發(fā)當(dāng) IT 開(kāi)支增加后能夠提供高增長(zhǎng)、高利潤(rùn)的新一代產(chǎn)品。

本文所列舉的5類(lèi)措施是不是唯一要考慮的手段? 當(dāng)然不是,每次衰退都有其獨(dú)特之處,這些特點(diǎn)會(huì)使其他措施變得必不可少,并且可能更有價(jià)值。但是我們的調(diào)查結(jié)果確實(shí)表明,了解以往的高科技經(jīng)濟(jì)衰退形態(tài),并在適當(dāng)?shù)臅r(shí)機(jī)采取本文所述的各類(lèi)措施,應(yīng)該能幫助企業(yè)抵抗因衰退導(dǎo)致的有害影響,并能充分利用真正的機(jī)遇。

作者簡(jiǎn)介:

Andrew Cheung 是麥肯錫硅谷分公司副董事 , Eric Kutcher 是斯坦福德分公司董事 , Dilip Wagle 是西雅圖分公司董事。

作者在此謹(jǐn)向?yàn)楸疚牡幕A(chǔ)研究工作作出貢獻(xiàn)的 Ashwin Hira 、 Chandrasekar V 、 Deepika Chauhan 、 Phillip Yoon 、 Sanjay Verma 、 Venkat Nagaswamy 和 Werner Rehm 致謝。

注釋?zhuān)?/P>

1這些企業(yè)1997年和1998年的銷(xiāo)售額均超過(guò)了1億美元,且在1995年到2005年間是上市企業(yè)。

相關(guān)新聞

- ? 鍛造"工業(yè)之眼"與"智能之腦":天準(zhǔn)科技以硬核AI助力制造未來(lái)

- ? 東土科技公布2025年三季報(bào)

- ? 芯科科技推出智能開(kāi)發(fā)工具Simplicity Ecosystem軟件開(kāi)發(fā)套件開(kāi)啟物聯(lián)網(wǎng)開(kāi)發(fā)的新高度

- ? 金磚國(guó)家代表團(tuán)蒞臨技成科技考察 共探職業(yè)技能培訓(xùn)國(guó)際合作新路徑

- ? 世強(qiáng)硬創(chuàng)平臺(tái)上新:天鈺科技高集成AI SoC,助力客戶(hù)解鎖輕量智能家居新方案

- ? 東土科技擬收購(gòu)高威科 布局工業(yè)自動(dòng)化全產(chǎn)業(yè)鏈

- ? 宇樹(shù)四足機(jī)器人實(shí)訓(xùn)平臺(tái)發(fā)布 提供人才培養(yǎng)和認(rèn)證服務(wù)

- ? 東土科技連投三家核心企業(yè) 發(fā)力具身機(jī)器人領(lǐng)域

- ? 2025 “灣區(qū)杯” 網(wǎng)絡(luò)安全大賽:聚焦前沿科技,護(hù)航未來(lái)城市安全

- ? 一手“企業(yè)大腦”一手“機(jī)器人大腦”,樹(shù)根科技公布最新戰(zhàn)略

編輯精選

- ? 東土科技連投三家核心企業(yè) 發(fā)力具身機(jī)器人領(lǐng)域

- ? 第七屆工業(yè)互聯(lián)網(wǎng)大賽在京正式啟動(dòng)

- ? 珞石機(jī)器人沖刺港交所主板上市

- ? 9月RatingDog中國(guó)制造業(yè)PMI升至51.2,延續(xù)擴(kuò)張態(tài)勢(shì)

- ? ABB與軟銀簽約擬出售機(jī)器人業(yè)務(wù)

- ? 全球工廠機(jī)器人需求十年翻番——國(guó)際機(jī)器人聯(lián)合會(huì)發(fā)布《2025年世界機(jī)器人報(bào)告》

- ? 2025年度綠色工廠推薦工作啟動(dòng)

- ? 羅克韋爾自動(dòng)化重磅推出 ControlLogix 5590 控制器,引領(lǐng)工控新時(shí)代

- ? 華為系公司賽力斯與字節(jié)合作具身智能,問(wèn)界要開(kāi)發(fā)人形機(jī)器人?

- ? 40.5萬(wàn)億元工業(yè)增加值 工業(yè)家底更厚實(shí)

工控原創(chuàng)

- ? 十月工控領(lǐng)域重要資訊,一睹為快!

- ? 回顧 | 以技術(shù)干貨 + 落地案例,解鎖產(chǎn)業(yè)升級(jí)新路徑

- ? ABB報(bào)告:工業(yè)停機(jī)每小時(shí)損失高達(dá)50萬(wàn)美元,知行鴻溝阻礙現(xiàn)代化更新

- ? ABB宣布以53.75億美元將機(jī)器人業(yè)務(wù)出售給軟銀

- ? 九月不容錯(cuò)過(guò)的工控圈大事

- ? 當(dāng)“軟件定義”與“價(jià)值鏈”相遇,未來(lái)工業(yè)走向何方?

- ? 西門(mén)子:以“一次正確”破局內(nèi)卷,讓工業(yè)AI真正落地

- ? “四大家族”“四小龍”齊聚,工博會(huì)機(jī)器人展的亮點(diǎn)都在這了!

- ? 2025工博會(huì)開(kāi)幕,工業(yè)AI釋放創(chuàng)新潛力

- ? 繁易的戰(zhàn)略進(jìn)擊:從HMI到PLC,走向全棧式自動(dòng)化融合創(chuàng)新