浙江小額貸款公司“牌照爭奪戰(zhàn)”

http://www.kblhh.cn 2008-11-20 17:27 來源:中國自動化學(xué)會專家咨詢工作委員會

[ “比起參股城市商業(yè)銀行,小額貸款公司僅僅是試水,金融領(lǐng)域的投資是一塊深水,但前景卻很大。”王振滔說。小額貸款公司為浙江草根企業(yè)家打開了一扇有可能順利進軍金融業(yè)的大門 ]

10月18日這一天,溫州永嘉,永嘉瑞豐小額貸款有限公司(下稱“瑞豐公司”)高調(diào)成立,公司的主發(fā)起人就是奧康集團董事長王振滔。“(牌照)來之不易,要做就把它做好,要知道,這背后有多少企業(yè)虎視著呢。”接受《第一財經(jīng)日報》采訪時,王振滔喜悅中依然表露出謹(jǐn)慎。

小額貸款公司的“應(yīng)運而生”背后,是溫州大批企業(yè)展開的激烈的牌照爭奪戰(zhàn)。王振滔說,偌大的溫州只有16個名額,目前才批了2家,僧多粥少的局面,注定這場牌照爭奪戰(zhàn)依舊是硝煙彌漫。“第一批勝利者已經(jīng)決出,但高潮還在后面。”

溫州作為金融改革的試驗田,20多年來摻雜在宏觀調(diào)控和銀根緊縮之間的,就是一幕幕銀行資本、地下金融“你退我進”的悲喜劇,王振滔就認(rèn)為,小額貸款公司的試點,正試圖在民間資本和中小企業(yè)之間架起一條輸血的渠道。

牌照“爭奪戰(zhàn)”

僅僅在永嘉縣,爭奪小額貸款公司牌照的企業(yè)就至少有100多家,他們抱團組成了10家以上的“聯(lián)合體”,但永嘉縣名額只有一個,由此可見競爭程度之烈。

“(溫州給浙江省金融辦遞交小額貸款公司材料的)首批有3家,批了2家(蒼南聯(lián)信小額貸款股份有限公司和瑞豐公司),第二批5家,剛剛報上去,還沒批,第三批名額還沒定,相當(dāng)多的企業(yè)在進行競爭。”王振滔說。

根據(jù)浙江省政府規(guī)定,該省小額貸款公司試點工作從今年7月份開始,9月至10月小額貸款公司經(jīng)審核、依法注冊登記后,即可正式開展小額貸款業(yè)務(wù)。明年1月視實際情況逐步加大在全省的推廣力度。

試點期間,原則上在每個縣(市、區(qū))設(shè)立1家小額貸款公司;列入省級綜合配套改革試點的杭州市、溫州市、嘉興市、臺州市可增加5家試點名額,義烏市可增加1家試點名額。以溫州為例,該市有11個縣(區(qū)、市),共可設(shè)立小額貸款公司11個,算上增加的5個名額,該市的小額貸款公司僅有16家。

“在溫州,有些企業(yè)為了拿到一塊牌照,幾乎動用了所有能動用的關(guān)系。最后各縣市政府只能召開協(xié)調(diào)會議,希望協(xié)調(diào)各企業(yè)的申報。”溫州中小企業(yè)促進會會長周德文說。

據(jù)媒體報道,在溫州樂清,為了爭得一塊牌照,當(dāng)?shù)佚堫^企業(yè)華儀電器集團、正泰集團、德力西集團一度較上了勁,樂清市政府協(xié)調(diào)不成,最后由該市召開市委常委會來商量。

“參與競爭的都是骨干民營企業(yè),誰都不服誰。”王振滔坦承,溫州當(dāng)?shù)氐拇笃髽I(yè),都想做主發(fā)起人,以致很難協(xié)調(diào)。

而現(xiàn)在,上市公司也加入了這場可稱“慘烈”的牌照搶奪戰(zhàn)——8月22日,新湖中寶(600208.SH)公告顯示,該公司董事會上審議通過了《關(guān)于同意入股瑞安新湖小額貸款股份有限公司并作為主發(fā)起人的決議》,根據(jù)這份協(xié)議,瑞安新湖小額貸款股份公司注冊資本2億元,新湖中寶投資4000萬元人民幣,占總股本的20%,成為瑞安新湖小額貸款的主發(fā)起人,新湖集團爭奪小額貸款公司牌照一事由此浮出水面。

就在同一天,聯(lián)化科技(002250.SZ)也發(fā)布公告稱,公司擬發(fā)起設(shè)立臺州市黃巖區(qū)聯(lián)合小額貸款股份有限公司,其注冊資本不超過2億元,其中公司以貨幣形式出資不超過4000萬元,占小額貸款公司總股本的20%,為主發(fā)起人及最大股東。

新安股份(600596.SH)、浙江富潤(600070.SH)、三變科技(002112.SZ)、康恩貝(600572.SH)、天通股份(600330.SH)等也曾公告擬參與或發(fā)起設(shè)立小額貸款公司。

“僧多粥少,沒辦法,我們的準(zhǔn)入門檻提了又提,還是有很多企業(yè)要參與進來。”永嘉縣金融辦相關(guān)人士對本報記者表示,為了把控好申報企業(yè)的實力和申報數(shù)目,可謂動足了腦筋。

永嘉縣把小額貸款公司的注冊資金起點提高到1億元,確定申報發(fā)起人的資格應(yīng)為注冊地在該縣境內(nèi)的民營骨干企業(yè)。其中,主發(fā)起人1個,必須是2007年度縣功勛企業(yè)、信用“AAA”級企業(yè),且凈資產(chǎn)不低于2000萬元、資產(chǎn)負(fù)債率不高于70%、連續(xù)三年盈利利潤600萬元以上;其他發(fā)起人20個以內(nèi),應(yīng)為2007年度縣功勛、巨龍或明星企業(yè)。

“這樣一來,就剩下了2家企業(yè),為了在這2家中決出勝負(fù),我們對2家符合主發(fā)起人條件的公司,專門設(shè)置指標(biāo)進行資格審查,除了省里規(guī)定的凈資產(chǎn)、利潤等指標(biāo)外,我們還重點考察了企業(yè)實力和企業(yè)信用等幾個方面,最后終于從中擇優(yōu)確定了1家正式申報單位。”永嘉金融辦人士表示。

為了滿足企業(yè)的熱情,除了永嘉本身的一個名額外,該人士表示,永嘉正在積極爭取,希望能在“11+5”的5個市統(tǒng)籌名額里爭取到1個。“爭奪沒有結(jié)束,有些地方的名額之所以遲遲還沒有報上去,就是在于競爭激烈。”周德文說。

金融大夢想

“激烈爭奪的背后,是浙江企業(yè)家的金融情結(jié)。”浙江大學(xué)資本市場與會計研究中心執(zhí)行主任姚錚說,很多做實業(yè)起家的浙江老板,都希望自己最終能進入資本市場,獲得一塊“準(zhǔn)金融牌照”就成了他們孜孜不倦的追求。

在經(jīng)營上,小額貸款公司的定位是:“小機構(gòu)、小客戶、小貸款”、“嚴(yán)禁非法或變相非法吸收公眾存款和非法集資”。

“按照這個定位,小額貸款公司目前可看到的經(jīng)濟效益并不可觀。”姚錚對本報記者表示,大型民營企業(yè)可能更多地不是考慮經(jīng)濟效益,而是將來可涉及金融領(lǐng)域,開設(shè)村鎮(zhèn)銀行,“小額貸款公司相當(dāng)于一塊準(zhǔn)金融牌照,可貸也可存,這應(yīng)該是民營企業(yè)最終意圖。”

根據(jù)規(guī)定,浙江將對小額貸款公司進行積極扶持,小額貸款公司將納入全省小企業(yè)貸款和“三農(nóng)”貸款風(fēng)險補償范圍;在每年分類評價的基礎(chǔ)上,對依法合規(guī)經(jīng)營、沒有不良信用記錄的小額貸款公司,將向銀監(jiān)部門推薦,按有關(guān)規(guī)定改制為村鎮(zhèn)銀行。

“如果能改制為村鎮(zhèn)銀行,我相信是大多數(shù)企業(yè)家都愿意積極爭取的。”王振滔并不掩飾其金融夢想。他說,從產(chǎn)品到品牌再到金融,這是大多數(shù)溫州企業(yè)家都夢寐以求的,“產(chǎn)品和品牌幾乎人人都能做,但金融行業(yè)卻是完全不同的,有很多規(guī)則,有很多框框,充滿了機遇與挑戰(zhàn)。”

公開資料顯示,奧康集團創(chuàng)始于1988年,經(jīng)過20年的發(fā)展,現(xiàn)已成為中國最大的民營制鞋企業(yè),年產(chǎn)值達40多億元。“目前為止,奧康集團在金融領(lǐng)域還罕有大的收獲。”王振滔說。

奧康集團并非沒有涉足金融領(lǐng)域。2004年6月16日,由奧康集團等9家溫州民營企業(yè)共同出資、融產(chǎn)業(yè)資本和金融資本于一體的首家中國民營財團——中瑞財團曾高調(diào)成立,并宣布其可以用5500萬元的注冊資金撬動100億元民間資本,由此,王振滔開始了他的金融夢。

后來的運作證明,中瑞財團并沒有能順當(dāng)?shù)亻_展金融之旅,甚至該財團曾一度沉寂,后來也變更了運營方向。“那時候不是時機,中瑞財團也太高調(diào),但現(xiàn)在不一樣了,小額貸款公司是國家大力支持的。”王振滔說,奧康集團沒有理由不把它做好。

“企業(yè)發(fā)展到一定階段,要繼續(xù)做大做強,走產(chǎn)業(yè)資本和金融資本結(jié)合之路是必然的選擇。”姚錚說。

浙江民營企業(yè)家的金融夢在上市公司的“運作”中也有跡可循:以新湖中寶為例,早在小額貸款公司之前,該公司已開始由房地產(chǎn)行業(yè)向金融業(yè)發(fā)力——在金融股權(quán)投資方面,新湖中寶先后收購、增資了天地期貨、長城證券和盛京銀行(原沈陽市商業(yè)銀行),2007年,新湖中寶在受讓浙江新湖集團和浙江銀河股份有限公司所持股份的基礎(chǔ)上,通過增資控股了浙江天地期貨經(jīng)紀(jì)有限公司,占其總股本的71.15%,小額貸款公司一旦成立,新湖中寶在金融業(yè)上的架構(gòu)將愈發(fā)清晰。

參股城市商業(yè)銀行、涉足金融投資的浙江制造業(yè)已經(jīng)不在少數(shù)。寧波銀行即是一例,該行的上市,讓寧波當(dāng)?shù)貐⑴c投資的雅戈爾、杉杉、寧波富達等多家上市公司收益不小;此外,雅戈爾也成功投資過中信證券、海通證券、金馬股份等8家上市公司股權(quán),一度成為浙江制造企業(yè)中最成功的“投資家”。

“比起參股城市商業(yè)銀行,小額貸款公司僅僅是試水,金融領(lǐng)域的投資是一塊深水,但前景卻很大。”王振滔說,當(dāng)小額貸款公司為他們打開了一扇有可能順利進軍金融業(yè)的大門時,天生敏感的浙江草根企業(yè)家,不可能與之擦肩而過。

資本“緊箍咒”

王振滔表示,瑞豐公司注冊資本為1億元,全為實收貨幣資本,沒有任何社會集資入股和變相吸收存款的違規(guī)行為,由奧康和其他9家投資人一次足額繳納,嚴(yán)格按有關(guān)規(guī)定,只貸不存。

針對外界較為關(guān)注的小額貸款公司利率問題,瑞豐公司總經(jīng)理潘獻勇對本報記者表示,瑞豐公司對客戶實行差別化管理,不同性質(zhì)的客戶,貸款利率可能會有所不同,但上限不高于央行基準(zhǔn)利率的4倍,下限不低于基準(zhǔn)利率的0.9倍,月利率一般在10.2%。~23.1%。不等。而貸款期限和貸款償還等內(nèi)容,由借貸雙方在公平自愿的原則下依法協(xié)商確定。

潘獻勇認(rèn)為,與一般的商業(yè)銀行相比,小額貸款公司在放貸程序和手續(xù)方面可能更加簡便,對于風(fēng)險的控制也更加靈活。

潘獻勇來自國有商業(yè)銀行,已經(jīng)積累了多年的貸款經(jīng)驗,他說,瑞豐公司貸款方式分保證貸款、抵押貸款、質(zhì)押貸貸款和信用貸款四種,都簡單可行,“資金當(dāng)天就能到位,如需進行現(xiàn)場調(diào)查的,最多在一個工作日內(nèi)完成”。

為了控制風(fēng)險,小額貸款公司在發(fā)放貸款時,堅持“小額、分散”的原則,鼓勵將70%的資金投放在中小企業(yè)、“三農(nóng)”及相關(guān)產(chǎn)業(yè)上,同一借款人貸款額度不超過50萬元,其余30%資金的單戶貸款不得超過資本金的5%。

王振滔說,瑞豐公司的股東會已經(jīng)達成決議,不允許股東為貸款企業(yè)提供擔(dān)保,更不允許股東自己貸款,“股東如果參與了,就難管了,我們要保證不能有呆賬,一定要零風(fēng)險。”

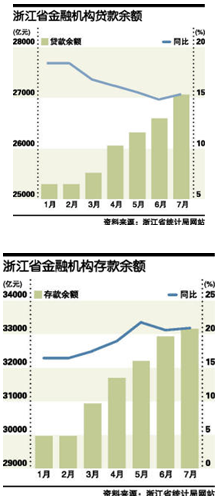

由于試點數(shù)量的稀少,小額貸款公司能否更有力度地拯救目前遭遇資金“緊箍咒”的中小民企,也成為各界關(guān)注的焦點——公開數(shù)據(jù)顯示,浙江目前共有90個縣(市、區(qū)),其中欠發(fā)達的25個,由此計算,設(shè)立的小額貸款公司數(shù)量將超過100個,即使按照平均1億元的注冊資本估算,進入的民間資金也僅為100億元。

王振滔坦承,相較于“地下錢莊”和民間借貸,小額貸款公司的借貸資金量仍是滄海一粟,由于規(guī)模太小,小額貸款公司的利潤也并不豐厚,“小額貸款公司當(dāng)前的社會效益遠大于經(jīng)濟效益,放貸資金也遠遠不能滿足企業(yè)的真正需要,只能通過和大企業(yè)強強合作,以大幫小、以強帶弱的方式,支持和幫助中小企業(yè),才能體現(xiàn)其作用”。

“小額貸款公司要想真正滿足中小企業(yè)的資金需要,有3個發(fā)展方向,一是成為村鎮(zhèn)銀行,而不是現(xiàn)在的只貸不存,二是放開金融政策,允許開展委托貸款業(yè)務(wù)試點,三是盡快讓小額貸款公司增資擴股,提高注冊資本金。”王振滔說,這也正是瑞豐公司努力的方向。

令王振滔興奮的是,相關(guān)監(jiān)管部門已經(jīng)承諾,如果瑞豐公司運作規(guī)范,業(yè)務(wù)需求強烈,可以在6個月后提前增資,并在政策放開的情況下,瑞豐公司可以優(yōu)先展開拓展類業(yè)務(wù)的試點,“到了10億甚至20億的規(guī)模,利潤就會相當(dāng)可觀,公司的前景也就十分廣闊。”

相關(guān)新聞

- ? 尼得科傳動技術(shù)即將在中國啟動諧波減速機的量產(chǎn)

- ? 尼得科傳動技術(shù)參展2024中國國際工業(yè)博覽會

- ? 2023 DMG MORI 走進客戶系列-浙江晶鴻

- ? 浙江:到2025年打造10個國家級5G全連接標(biāo)桿工廠

- ? 《浙江省“415X”先進制造業(yè)集群建設(shè)行動方案(2023—2027年)》印發(fā)

- ? 浙江又領(lǐng)跑了?制造業(yè)重大項目投資成為“壓艙石”

- ? 2022中國自動化大會在廈門隆重舉行

- ? 官宣! 中控技術(shù)與浙江信匯簽署戰(zhàn)略合作協(xié)議

- ? 浙江舉辦2022年制造業(yè)高質(zhì)量發(fā)展大會

- ? 浙江認(rèn)證發(fā)布首批12家“未來工廠”

編輯精選

- ? 東土科技連投三家核心企業(yè) 發(fā)力具身機器人領(lǐng)域

- ? 第七屆工業(yè)互聯(lián)網(wǎng)大賽在京正式啟動

- ? 珞石機器人沖刺港交所主板上市

- ? 9月RatingDog中國制造業(yè)PMI升至51.2,延續(xù)擴張態(tài)勢

- ? ABB與軟銀簽約擬出售機器人業(yè)務(wù)

- ? 全球工廠機器人需求十年翻番——國際機器人聯(lián)合會發(fā)布《2025年世界機器人報告》

- ? 2025年度綠色工廠推薦工作啟動

- ? 羅克韋爾自動化重磅推出 ControlLogix 5590 控制器,引領(lǐng)工控新時代

- ? 華為系公司賽力斯與字節(jié)合作具身智能,問界要開發(fā)人形機器人?

- ? 40.5萬億元工業(yè)增加值 工業(yè)家底更厚實

工控原創(chuàng)

- ? 十月工控領(lǐng)域重要資訊,一睹為快!

- ? 回顧 | 以技術(shù)干貨 + 落地案例,解鎖產(chǎn)業(yè)升級新路徑

- ? ABB報告:工業(yè)停機每小時損失高達50萬美元,知行鴻溝阻礙現(xiàn)代化更新

- ? ABB宣布以53.75億美元將機器人業(yè)務(wù)出售給軟銀

- ? 九月不容錯過的工控圈大事

- ? 當(dāng)“軟件定義”與“價值鏈”相遇,未來工業(yè)走向何方?

- ? 西門子:以“一次正確”破局內(nèi)卷,讓工業(yè)AI真正落地

- ? “四大家族”“四小龍”齊聚,工博會機器人展的亮點都在這了!

- ? 2025工博會開幕,工業(yè)AI釋放創(chuàng)新潛力

- ? 繁易的戰(zhàn)略進擊:從HMI到PLC,走向全棧式自動化融合創(chuàng)新