《2024年中國機器人行業(yè)全景圖譜》(附市場現(xiàn)狀、產(chǎn)業(yè)鏈和發(fā)展趨勢等)

http://www.kblhh.cn 2025-01-03 14:59 來源:前瞻網(wǎng)

行業(yè)概況

1、定義

按照國際標準化組織(ISO)ISO8373-2021的定義,工業(yè)機器人是自動控制、可重新編程的多用途機械手,可在三個或更多軸上編程,可固定在適當位置或固定在移動平臺上,用于工業(yè)環(huán)境中的自動化應(yīng)用。按照IFR(國際機器人聯(lián)合會)對于服務(wù)機器人的定義為:服務(wù)機器人是一種半自主或全自主工作的機器人,它能完成有益于人類健康的服務(wù)工作,但不包括從事生產(chǎn)的設(shè)備。

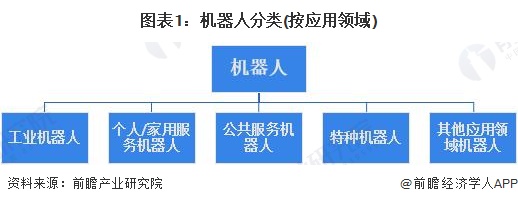

根據(jù)國家市場監(jiān)督管理總局和國家標準化管理委員會于2020年11月19日發(fā)布的《機器人分類》(GB/T 39405-2020)中的分類,按機器人的應(yīng)用領(lǐng)域進行分類,機器人可分為工業(yè)機器人、個人/家用服務(wù)機器人、公共服務(wù)機器人、特種機器人和其他應(yīng)用領(lǐng)域機器人。

圖表1:機器人分類(按應(yīng)用領(lǐng)域)

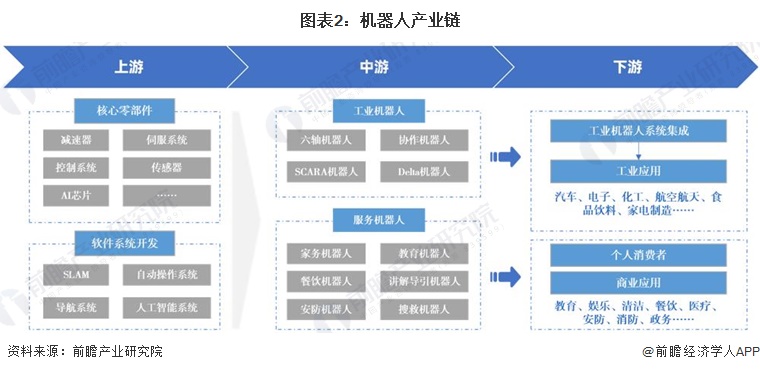

2、產(chǎn)業(yè)鏈剖析:上中下游協(xié)同發(fā)展

機器人產(chǎn)業(yè)鏈主要為核心零部件和軟件系統(tǒng)開發(fā),其中核心零部件包括伺服系統(tǒng)、減速器、控制器、AI芯片、傳感器等,軟件系統(tǒng)包括人工智能、SLAM、操作系統(tǒng)等;中游是機器人整機制造,包括工業(yè)機器人、服務(wù)機器人;產(chǎn)業(yè)鏈下游主要面向終端用戶及市場應(yīng)用,其中,工業(yè)機器人下游是基于終端行業(yè)特定需求的工業(yè)機器人系統(tǒng)集成,主要用于實現(xiàn)焊接、裝配、檢測、搬運、噴涂等工藝或功能;行業(yè)應(yīng)用主要是汽車、電子等對自動化、智能化需求高的終端行業(yè)對工業(yè)機器人的應(yīng)用;服務(wù)機器人下游則為教育、娛樂、醫(yī)療、清潔、安防、餐飲、消防等應(yīng)用場景用戶以及個人消費者。

圖表2:機器人產(chǎn)業(yè)鏈

目前,機器人行業(yè)上游核心零部件基本由國際機器人廠商巨頭所壟斷,國產(chǎn)代表性企業(yè)有綠的諧波、雙環(huán)傳動、紫光國微等,軟件系統(tǒng)代表性企業(yè)有科大訊飛、天準科技、云從科技等;產(chǎn)業(yè)鏈中游工業(yè)機器人代表性企業(yè)包括埃斯頓、新松機器人、拓斯達等,服務(wù)機器人代表性企業(yè)包括科沃斯、天智航、石頭科技等;下游工業(yè)機器人系統(tǒng)集成代表性企業(yè)包括瑞松科技、江蘇北人等,機器人終端應(yīng)用場景豐富、應(yīng)用領(lǐng)域廣泛,企業(yè)數(shù)量眾多。

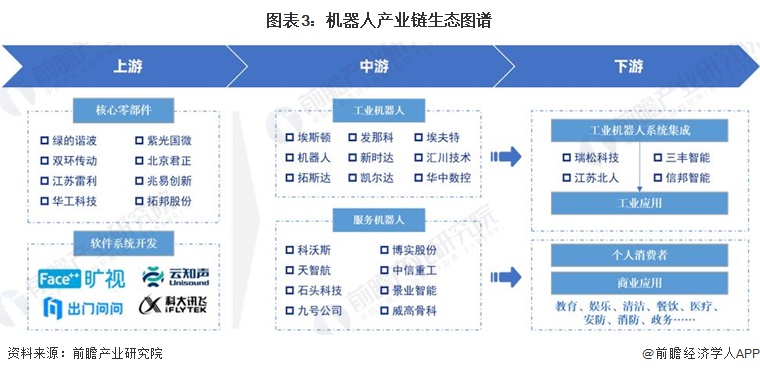

圖表3:機器人產(chǎn)業(yè)鏈生態(tài)圖譜

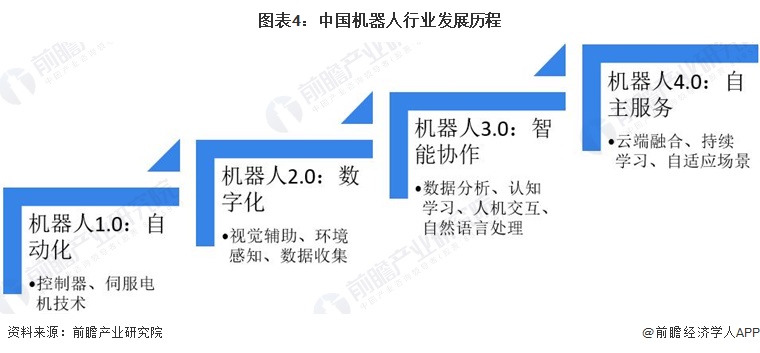

行業(yè)發(fā)展歷程:4.0時代

2017年,中國信息通信研究院、IDC國際數(shù)據(jù)集團和英特爾共同發(fā)布了《人工智能時代的機器人3.0新生態(tài)》白皮書,其中把機器人的發(fā)展歷程劃分為三個時代,分別稱之為機器人1.0、機器人2.0、機器人3.0。2019年,英特爾聯(lián)合多家企業(yè)對外發(fā)布《機器人4.0白皮書》(以下簡稱《白皮書》),并作出預測——機器人將在2020年進入4.0時代。依照《白皮書》所定義的,進入4.0時代,機器人的"云端大腦"將被分布在從云到端的各個地方,將充分利用邊緣計算去提供更高性價比的服務(wù),把要完成任務(wù)的記憶場景的只是和常識很好的組合起來,實現(xiàn)規(guī)模化部署。

圖表4:中國機器人行業(yè)發(fā)展歷程

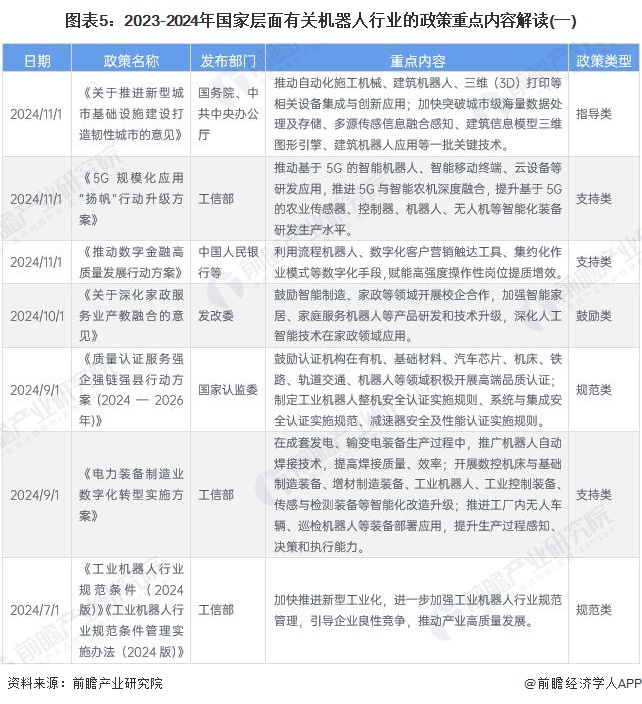

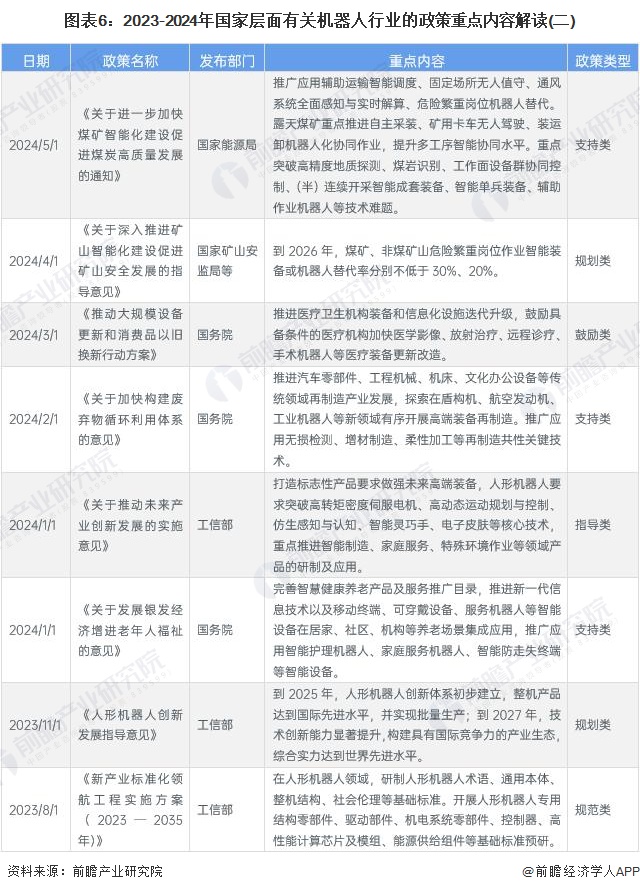

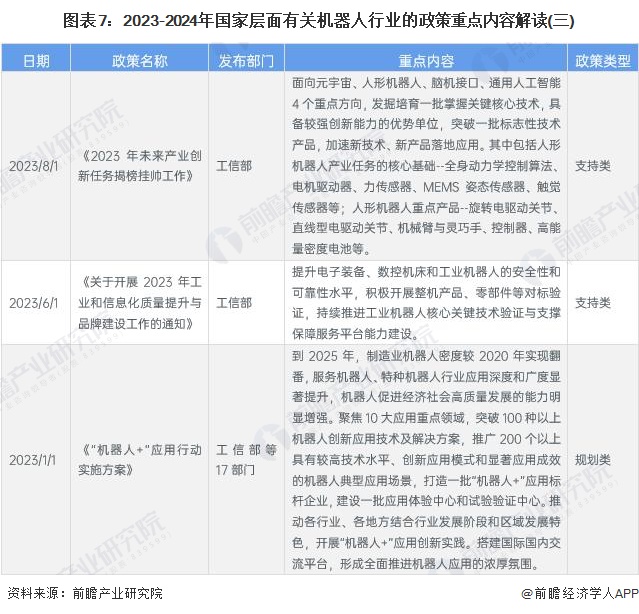

行業(yè)發(fā)展政策背景:促進產(chǎn)業(yè)轉(zhuǎn)型升級

近年來,政府采取了一系列政策措施來支持機器人行業(yè)的發(fā)展,比如支持機器人技術(shù)的研發(fā)和應(yīng)用,支持機器人行業(yè)發(fā)展的投資和融資政策,以及大力發(fā)展機器人新興產(chǎn)業(yè)的政策措施等。這些政策措施有助于促進機器人行業(yè)的發(fā)展,相關(guān)的政策法規(guī)及主要內(nèi)容如下表所示:

圖表5:2023-2024年國家層面有關(guān)機器人行業(yè)的政策重點內(nèi)容解讀(一)

圖表6:2023-2024年國家層面有關(guān)機器人行業(yè)的政策重點內(nèi)容解讀(二)

圖表7:2023-2024年國家層面有關(guān)機器人行業(yè)的政策重點內(nèi)容解讀(三)

中國行業(yè)發(fā)展現(xiàn)狀

1、機器人產(chǎn)量持續(xù)增長

目前,我國工業(yè)機器人企業(yè)不斷提高生產(chǎn)水平,來提高產(chǎn)能,2021年以來,隨著我國率先從疫情中復蘇,工業(yè)機器人迎來國內(nèi)市場與國際市場的雙重利好;2023年,我國工業(yè)機器人產(chǎn)量42.95萬臺;2024年1-11月,我國工業(yè)機器人累計生產(chǎn)48.39萬臺,累計同比增長11%。

圖表8:2018-2024年中國工業(yè)機器人累計產(chǎn)量及累計同比(單位:萬臺,%)

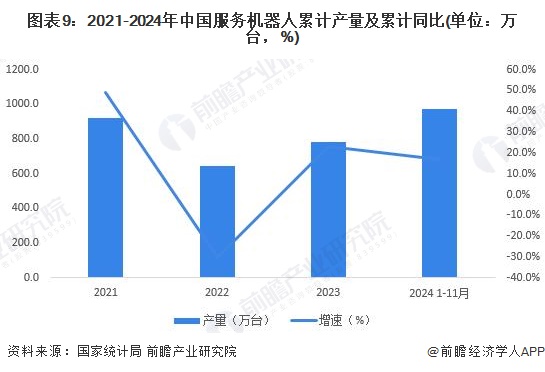

根據(jù)國家統(tǒng)計局提供的數(shù)據(jù)來看,2021年是中國服務(wù)機器人產(chǎn)業(yè)爆發(fā)式增長的一年,全年產(chǎn)量達到921.44萬臺,同比增長48%;2023年服務(wù)機器人產(chǎn)量累計增長23.3%;2024年1-11月,服務(wù)機器人產(chǎn)量累計同比增長17%。整體來看,近年來中國服務(wù)機器人產(chǎn)業(yè)在迅猛發(fā)展。

圖表9:2021-2024年中國服務(wù)機器人累計產(chǎn)量及累計同比(單位:萬臺,%)

2、工業(yè)機器人安裝量整體上升

工業(yè)機器人市場的發(fā)展主要得益于中國制造業(yè)的升級和自動化需求的增加,尤其是在汽車制造、電子電氣、金屬加工等行業(yè)。根據(jù)IFR數(shù)據(jù),2023年中國工業(yè)機器人年度安裝量27.63萬臺,同比下降5%;2018-2023年工業(yè)機器人安裝量年復合增長率達12%。

圖表10:2018-2023年中國工業(yè)機器人安裝量(單位:萬臺)

3、機器人市場規(guī)模超1300億元

我國生產(chǎn)制造智能化改造升級的需求日益凸顯,工業(yè)機器人的市場需求旺盛,是全球第一大工業(yè)機器人應(yīng)用市場。中國服務(wù)機器人產(chǎn)業(yè)發(fā)展起步較美國、日本等國家相對較晚,但受人口老齡化等因素影響,近年來市場規(guī)模不斷擴大。總體來看,中國機器人行業(yè)的市場規(guī)模總體呈現(xiàn)高速增長的態(tài)勢,2023年整體規(guī)模超過1300億元,同比增長19.6%。

圖表11:2018-2023年中國機器人市場規(guī)模(單位:億元)

中國行業(yè)競爭格局分析

1、區(qū)域競爭:山東省企業(yè)數(shù)量最多

從機器人存續(xù)/在業(yè)企業(yè)分布地域看,截至2024年12月19日,山東省擁有機器人制造企業(yè)數(shù)量最多為2371家,其次為廣東省、江蘇省、浙江省、安徽省和河北省等。

圖表12:截至2024年中國節(jié)能服務(wù)公司區(qū)域分布熱力圖(單位:家)

注:截至2024年12月19日。

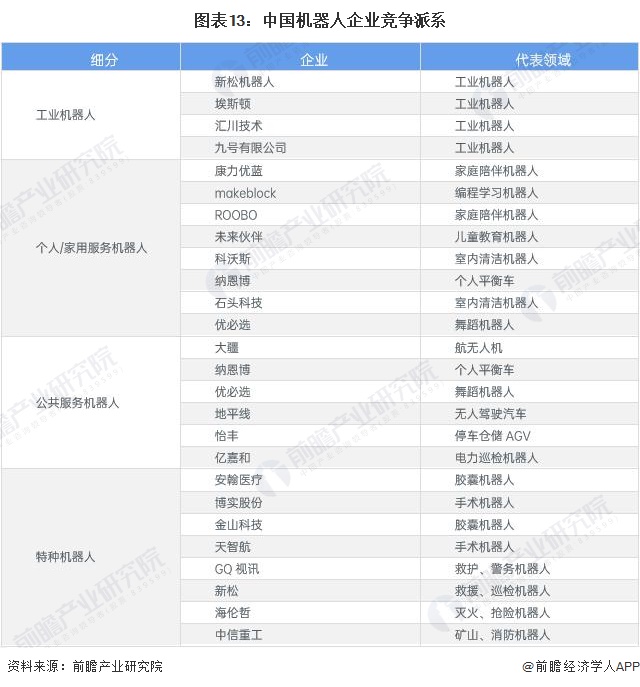

2、企業(yè)競爭:多元化競爭態(tài)勢

機器人產(chǎn)業(yè)的競爭格局中,各細分領(lǐng)域呈現(xiàn)出多元化的競爭態(tài)勢。工業(yè)機器人領(lǐng)域,新松機器人、埃斯頓等企業(yè)聚焦工業(yè)生產(chǎn)優(yōu)化,提升效率與精度,憑借技術(shù)積累占據(jù)大部分市場份額;個人/家用服務(wù)機器人方面,科沃斯、石頭科技等企業(yè)不斷推出新產(chǎn)品,拓展市場邊界;公共服務(wù)機器人領(lǐng)域,大疆、地平線等企業(yè)利用技術(shù)優(yōu)勢,在航拍、交通等場景發(fā)揮效能,助力智慧城市建設(shè);特種機器人領(lǐng)域,安翰醫(yī)療、中信重工等企業(yè)針對特定行業(yè)需求,開發(fā)適配產(chǎn)品,保障作業(yè)安全與效率。整體來看,各派系企業(yè)憑技術(shù)、定位與創(chuàng)新能力,在各自領(lǐng)域深耕,推動中國機器人產(chǎn)業(yè)向多樣化、智能化發(fā)展,構(gòu)建產(chǎn)業(yè)生態(tài)體系。

圖表13:中國機器人企業(yè)競爭派系

行業(yè)發(fā)展前景

隨著伺服電機與諧波減速器國產(chǎn)替代加深,需求端放量,工業(yè)機器人中低端市場將強勁增長,中高端市場國產(chǎn)品牌技術(shù)突破占更多份額,市場規(guī)模快速增長。同時,技術(shù)發(fā)展推動服務(wù)機器人需求增多,市場高速增長并逐漸打開,中國服務(wù)機器人即將進入啟動期,未來市場將持續(xù)擴大。整體來看,前瞻預計未來幾年,我國機器人行業(yè)將保持高速增長趨勢,2024-2029年,機器人市場規(guī)模年復合增長率約為21%,到2029年,機器人市場規(guī)模有望超過4100億元。

圖表14:2024-2029年中國機器人行業(yè)市場規(guī)模預測(單位:億元)

相關(guān)新聞

- ? 國家統(tǒng)計局:11月工業(yè)機器人產(chǎn)量增長超20%

- ? 機器人年終盤點:具身智能加速奔赴“場景”,機遇與挑戰(zhàn)共存

- ? 云深處科技加碼具身智能技術(shù)研發(fā)與行業(yè)落地

- ? ABB機器人為奧迪一汽新能源工廠提供全自動化噴涂解決方案

- ? 新松機器人成功中標數(shù)據(jù)機房建設(shè)項目,助力南寧科技發(fā)展

- ? 順德“機器人軍團”迎戰(zhàn)略伙伴,劍指具身智能新藍海

- ? 越疆獲廣東省卓越人工智能與機器人獎科技進步獎一等獎榜首

- ? 優(yōu)必選正式納入“港交所科技100指數(shù)”

- ? 節(jié)卡機器人榮獲2025智能機器人大賽二等獎

- ? 上海交通大學鄭州研究院與節(jié)卡機器人股份有限公司簽署戰(zhàn)略合作協(xié)議

編輯精選

- ? 全球工業(yè)軟件巨頭落戶深圳 達索系統(tǒng)大灣區(qū)運營總部啟用

- ? 我國牽頭制定 全球首個工業(yè)5G國際標準正式發(fā)布

- ? 新技術(shù)新產(chǎn)品新場景大規(guī)模應(yīng)用,制造業(yè)這么干!

- ? 2025中國機器人產(chǎn)業(yè)發(fā)展大會在上海舉行

- ? 首屆「新時達杯」機器人技能應(yīng)用大賽全面啟動

- ? 匯川技術(shù)將在南京打造全國最大機器人產(chǎn)業(yè)基地

- ? 西門子發(fā)布2025財年業(yè)績 以“ONE Tech Company”計劃邁入下一增長階段

- ? 2025年第三季度中國交流伺服整體市場業(yè)績增長超10%,“老牌黑馬”強勢突圍

- ? 2025年10月份規(guī)模以上工業(yè)增加值增長4.9%

- ? ABB電氣連續(xù)21年榮登中國電氣工業(yè)百強榜,多領(lǐng)域斬獲十強殊榮

工控原創(chuàng)

- ? 統(tǒng)一以太網(wǎng)標準再迎里程碑,SPE 和 Ethernet-APL 解鎖工業(yè)數(shù)字化新機遇

- ? 11月RatingDog中國制造業(yè)PMI降至49.9,供需走弱重回收縮區(qū)間

- ? 11月工控圈發(fā)生了這些矚目的大事件

- ? 十月工控領(lǐng)域重要資訊,一睹為快!

- ? 回顧 | 以技術(shù)干貨 + 落地案例,解鎖產(chǎn)業(yè)升級新路徑

- ? ABB報告:工業(yè)停機每小時損失高達50萬美元,知行鴻溝阻礙現(xiàn)代化更新

- ? ABB宣布以53.75億美元將機器人業(yè)務(wù)出售給軟銀

- ? 九月不容錯過的工控圈大事

- ? 當“軟件定義”與“價值鏈”相遇,未來工業(yè)走向何方?

- ? 西門子:以“一次正確”破局內(nèi)卷,讓工業(yè)AI真正落地