工業互聯網報告:“技術+政策”催化,我國工業互聯網落地加快

http://www.kblhh.cn 2021-08-09 10:03 來源:信達證券

當前中國互聯網正加速由消費互聯網向工業互聯網拓展,工業互聯網正面臨最好的時代。《計算機行業深度報告:工業互聯網助力制造業強國》報告認為:十四五規劃全面啟動,“技術+政策”催化,我國工業互聯網落地加快。

報告主要觀點:

1) 長期來看,我國從“工業大國”走向“工業強國”,加大信息技術賦能是關鍵點之一。

2) 在追求數字化、智能化的制造業升級前,以 CAX/EDA 等為代表的工業軟件需實現自主,才能有力支撐新興技術在制造領域落地。

3) 21年國家多次發布加快工業互聯網發展重磅文件,各地方“執行”文件涌現進而帶動產業發展,下半年起相關政策推動有望加速。

4) 5G中負責低時延、高可靠的R16 技術標準逐步實現商業化,目前 5G+工業互聯網逐步接近規模化臨界點。

5)工業互聯網宗旨是打造“研、產、供、銷”一體化實現資源優化分配,而我國消費端互聯網應用及基礎設施全球領先,落地土壤豐厚。

政策大力推動,工業互聯網發展進入快車道

工業互聯網涉及產業鏈各環節,在行業發展初期,龍頭平臺形成規模效應前,政策對行業發展帶動效應顯著。“十四五”規劃與 2035 年遠景目標綱要中,三次提及工業互聯網,要求推進“工業互聯網+智能制造”產業生態。2021年伊始,工信部便發布了《工業互聯網創新發展行動計劃(2021-2023 年)》,對今后三年內工業互聯網的重點工作做出部署。同年 6 月,工信部發布《工業互聯網專項工作組 2021 年工作計劃》,7 月,工信部再度就政策推進發力,就《工業互聯網綜合標準化體系建設指南(2021 版)》公開征求意見并指出,到 2023 年,我國將基本形成工業互聯網標準體系。

發達地區工業基礎與技術較為領先,亞太地區發展迅速

工業互聯網平臺面向制造業數字化、網絡化、智能化需求,構建形成基于海量數據采集、匯聚、分析的服務體系,是支撐制造資源泛在連接、彈性供給、高效配置的工業云平臺,包括邊緣、平臺(工業PaaS)、應用三大核心層級。當前,各類企業圍繞工業互聯網平臺的參與熱情和布局力度保持高漲勢頭。根據咨詢機構 IoT Analytics 報告,美國、歐洲和亞太是當前工業互聯網平臺發展的焦點地區。

美國當前在平臺發展方面具有顯著的集團優勢,隨著 GE、微軟、亞馬遜等諸多巨頭企業依靠前沿平臺技術創新,在一段時間內將持續保持其市場主導地位;歐洲立足自身領先制造業基礎優勢和西門子、ABB、施耐德、SAP 等工業巨頭,持續加大工業互聯網平臺的投入力度,成為美國之外主要的競爭力量。中國工業化需求持續促進亞太地區工業互聯網平臺發展,未來有望超越北美成為全球最大市場。

工業互聯網優勢明顯,應用走向縱深

工業互聯網平臺較傳統工業 IT 體系在技術架構、工業數據、應用及價值模式上均有很大優勢。

- 技術架構上, 傳統工業 IT 架構是封閉的大系統、垂直耦合架構、本地部署,因此開發周期長,升級成本高;工業互聯網平臺則采用邊緣+云端的云原生部署方式,采用平臺化、分層和微服務架構,敏捷開發,升級成本低。

- 工業數據上 ,工業互聯網平臺對采集數據的管理、應用、整合能力更強,解決了傳統架構下數據來源有限和數據孤島的痛點。

- 工業應用上 ,工業互聯網平臺通過工業機理模型、大數據分析模型、知識圖譜等將經驗和知識固化成平臺資源,提升工業應用能力。

- 價值模式上 ,工業互聯網可實現資源間的互聯互通和開發共享,數據價值指數級提升。

各細分行業對平臺功能需求不一,應用走向縱深。

針對下游行業不同,垂直應用側重點亦有差異。

- 高端裝備行業單個產品價值高,更加關注平臺對于產品研發、工藝優化和設備維護的功能,圍繞產品的全生命周期,以期提升產品質量。

- 在原料加工行業中,廢料排放和能耗是關注重點,產業實踐著重于分析生產流程數據從而優化原料配比與參數控制。

- 家電、汽車等需要大規模生產行業,產品同質化嚴重,競爭激烈,更關注平臺實時跟蹤下游需求情況以實現定制化精準生產。

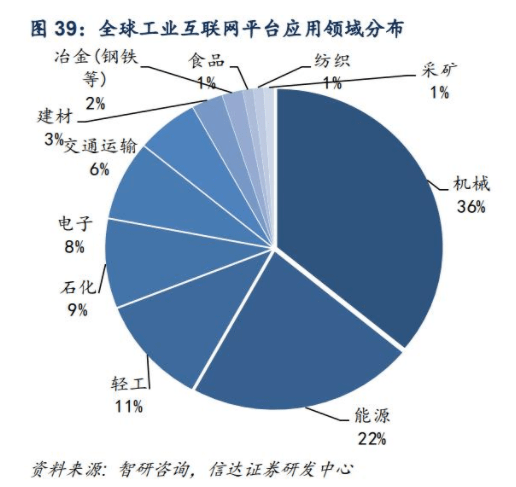

其中機械應用最大。從全球工業互聯網應用領域分布來看,機械和能源行業占比最大,合計達 58%。此類行業單個設備價值高,所以對于設備運維管理需求高。綜合上文所述,設備運維是工業互聯網平臺具備的功能中相對容易實現且發展最快速的部分。而其余垂直領域尤其是原材料加工行業更加注重生產流程管控和產業鏈上下游協同,工業互聯網平臺潛在待開發價值巨大。智研咨詢預計,2018 年全球工業互聯網平臺市場規模為 33 億美元,預計 2023 年將達到 138.2 億美元,復合增速超過 30%。

工業軟件國產化率提高,企業數字化趨勢加速

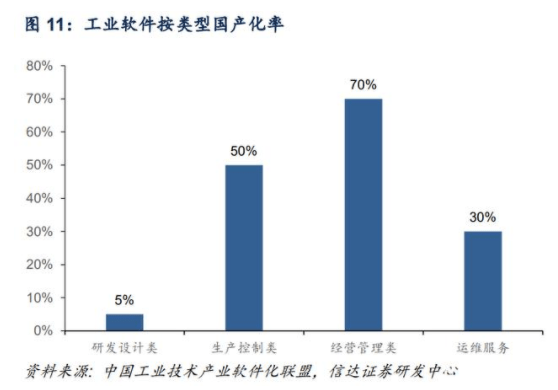

目前我國底層研發能力較弱,國產化提升空間巨大。工業軟件分為研發設計類、生產制造類、運維服務類以及經營管理類。從國產化率角度,根據中國工業軟件化產業聯盟數據,研發設計類軟件國產化率不足5%。而生產制造以經營管理類國產化率較高,分別為50%與70%,核心技術亟待突破,逐步破局。

研發設計類:核心技術亟待突破,逐步破局

目前,我國在CAD/CAE/CAX/EDA等環節薄弱,據BIS research數據統計,2018年全球74.7億美元,預計 2023 年達到112.2億美元,2028年達到138.3億美元,若按工業軟件占全球比重計算(6%),中國CAD市場規模為8.2億美元,作為產值占比30%制造業大國,中國與國外收入規模差距較大,需要加強攻關。

生產制造類:工控自動化本土品牌競爭力持續提升

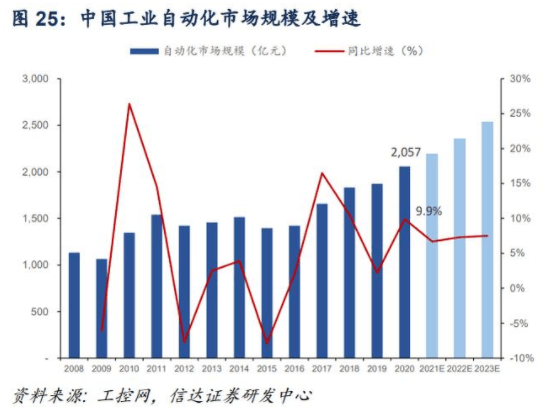

根據工控網數據,2020年我國工業自動化市場規模達 2057億元,本土品牌市場規模從358億元提升至接近600億元,份額從35.2%提升至40.8%。工業自動化市場發展迅速,未來在政策支持以及相應廠商不斷深耕下,工控領域國產化競爭有望進一步加快。

經營管理類:國產產品向高端市場進發,產業平臺化大勢所趨

2020年4月,國家發改委聯合中央網信辦發布《關于推進“上云用數賦智”行動培育新經濟發展實施方案》,提出深入推進企業數字化轉型,打造數據供應鏈,以數據流引領物資流、人才流、技術流、資金流,形成產業鏈上下游和跨行業融合的數字化生態體系。2021年疫情、國際形勢等基本趨于穩定,下游企業數字化轉型需求旺盛,以公有云為基礎的企業云服務將向平臺化、生態化、數智化方向蓬勃發展。

通信技術發展推動工業互聯網落地

大帶寬+高可靠/低時延+廣連接,5G 為萬物互聯提供落地基礎,成為支撐工業互聯網發展的不二選擇。5G 技術在結合大數據、人工智能算法等技術,將進一步碰撞出更多使用和應用場景。不僅滿足工業控制微秒精度、支持工業專網和更豐富的工業智能制造開發,并依賴高可靠低時延通信為萬物互聯時代提供支持,R16 標準給 5G 在工業互聯網領域應用打下了良好的基礎。

編輯精選