中國制造正在哪些領域做大?

http://www.kblhh.cn 2018-04-02 11:25 來源:雪濤宏觀筆記

過去20年,在國內領域中國制造的重心逐漸從中上游轉向中下游,從工業類制造轉向消費類制造。而在全球領域,中國制造也表現出大而全,全球市占率超過50%的中國制造行業有5個,超過20%的有22個。

雖然中國在低端制造的占比已經很低,但全球市占率較高的制造業多數處于價值鏈的中下游,中國在中高度技術密集型制造的市占率還不夠高。‘做大’不必然代表‘做強’,規模并非是做強的本質,從做大到做強,對中國制造來說既是角色轉換,也是時間問題。

圖1:中國制造企業市值前十名,1997vs2007vs2017

資料來源:WIND,天風證券研究所

從1997年到2017年,中國制造TOP10名單里只有一家企業沒有出來過,就是上汽集團。20年前,TOP10里有4家是鋼鐵石油,5家是汽車家電電腦,1家是白酒。10年前,TOP10里有4家是鋼鐵金屬建材,4家是機械電子電氣汽車,2家是白酒。現在,TOP10里有1家是鋼鐵,5家是家電汽車電子機械,4家是食品白酒醫藥。中國制造TOP10名單20年間的變化,反映的也是中國制造主導產業的變遷:制造業的重心從中上游轉向中下游,從工業類制造轉向消費類制造。

過去20年間,有不少中國制造品牌曾經一度風光無限,但最終又消失的無影無蹤,比如彩虹和熊貓的電視機,波導和夏新的手機,哈飛和夏利的汽車,方正和紫光的電腦等。回過頭看,不少曾經‘做大’的中國制造品牌,主要是依托了中國足夠大的市場容量,在國內做到了高市占率,但是這些品牌既沒有在全球領域內‘做大’,也沒有改變整個產業的成本結構或者參與到技術演進的進程中。盡管過去20年間中國制造的上市公司和知名品牌發生了徹底洗牌,但正是當年這些探路者留下的完備產業鏈基礎(包括高效率的產業工人和工程師),才使得今天的中國制造有可能在全球領域逐步做大和做強。

一、正在全球領域‘做大’的中國制造

我們經常聽到“中國是制造大國”的說法,中國制造到底有多大呢?籠統地說,中國制造業增加值占到全22%。更具體一點,我們將注冊地在中國的上市公司和全球上市公司按行業分類排名,中國制造體現的是大而全:首先,全球幾乎所有的制造業都有中國企業參與——就像是奧運會幾乎每個項目都有中國運動員參加;其次,中國制造的全球市占率確實很高——就像是中國運動員在每個奧運項目里都有沖金的潛力。

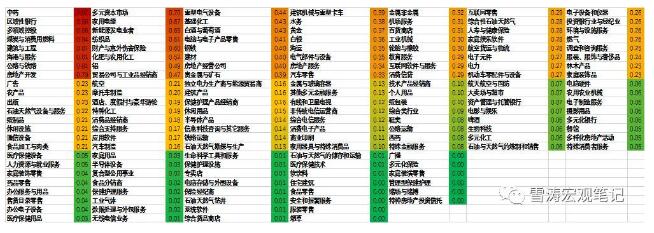

圖2:2016年中國各行業全球市占率排名

資料來源:WIND,天風證券研究所

仔細數下來,全球市占率超過50%的中國制造有5個,超過20%的中國制造有22個。全球市占率超過50%的中國制造有:中藥97%,煤炭84%,家電67%,紡織61%,化肥農藥52%。全球市占率在30-50%的中國制造有:鋁49%,電氣設備44%,基礎化工43%,酒43%,鋼鐵40%,建材40%,建筑機械重卡39%,金屬非金屬32%,工業機械30%,輪胎橡膠30%。全球市占率在20-30%的中國制造有:電子元件27%,汽車零配件27%,電子設備26%,通信設備21%,紙制品21%,食品21%,摩托車20%。

我們單看中國制造,也會發現幾個特點:

1. 中國改革開放后的城市化和工業化需求巨大,與基建地產相關的制造業的全球市占率都在30%以上,比如鋼鐵、建材、建筑機械、重卡。

2. 中國市占率比較高的制造業,其實都有些技術含量和門檻,但技術密集度不高,屬于中低度技術密集型,處于價值鏈的中下游。特別低端的比如造鞋8%,紙包裝10%這一類的市占率也不高了。

3. 可喜的是,占比在20%-30%之間出現了一些中高度技術密集型制造,但還不夠多,比如電子元件,機動車零件和設備,電氣設備,電子設備和儀器,通信設備等。

4. 高度技術密集型制造的全球市占率都比較低,比如汽車制造16%,半導體14%,消費電子11%,航空航天7%,電腦硬件6%,醫療設備5%,半導體設備3%。

5. 過去三年(2014-2016)全球市占率提升最快的中國制造主要在電子和通信領域,比如半導體、電子制造、電子元件、消費電子、通信制造及服務配套。

中國上市公司的全球市占率水平反映出中國制造的復雜性,既帶有中國改革開放前30年的城市化+工業化+全球化的發展模式痕跡,也出現了創新引領的新經濟萌芽。一方面,中國在全球化初期的生產轉移并沒有帶來技術轉移,制造業的整體技術密集度不是很高,多數中國制造處于全球價值鏈的中下游。另一方面,中國制造在終端生產的過程中逐漸積累了技術能力,并在此基礎上具備了自主研發的實力,成為創新迭代的基礎。

二、‘中國制造’和‘服務中國’

中國占全球15%的GDP和19%的人口,除了龐大的‘中國制造’意外,‘服務中國’的全球市占率也很高,而且表現出傳統服務、傳統零售和科技服務、新零售的混合。其中,房地產和基建(建筑工程、港口、公路鐵路)的全球市占率超過40%,傳統服務比如貿易、零售、教育和新興服務比如互聯網零售、互聯網服務、消費貸的全球市占率都在30%以上,金融(銀行、保險、投行)的全球市占率也超過了20%。

圖3:2014-16年中國各行業全球市占率的提升速度

資料來源:WIND,天風證券研究所

中國公司全球市占率增速前十的行業,除了煙草之外都是服務業,而且是比較高端的服務業,比如:保險經紀,保健護理,軟件,資產管理,人力資源,房地產服務,油服,移動電信。市占率增速排名10-20的行業,除了石油天然氣鉆井和工業氣體,也都是服務,還包括航空貨運與物流。

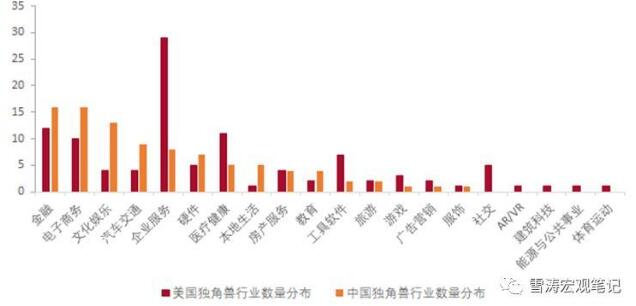

圖4:中美獨角獸企業對比

資料來源:WIND,天風證券研究所

中國獨角獸企業的數量僅次于美國,但主要集中在互聯網金融、電子商務、文化娛樂、生活服務這些領域,在硬件、軟件、科技、制造這些領域的獨角獸依然稀缺。中國巨大的市場優勢、良好的互聯網移動通信基礎設施、完備的產業鏈基礎,培育出了互聯網+服務業的規模紅利。然而隨著上網人數和網上購物的飽和,互聯網+服務業的紅利事實上已經到達瓶頸。

理解近50年科技的發展,其實就是在軟件-硬件-軟件-硬件這個路徑上反復突破瓶頸,發展到今天就是互聯網-硬件-物聯網,未來的突破在互聯網+制造,又需要在硬件(5G、物聯網、智能制造)突破瓶頸,所以互聯網+服務業的升級依然離不開制造的升級和強大。

三、中國制造的進口替代

2017年,中國進口工業品前十是:集成電路,汽車及其零部件,儀器儀表,初級塑料,顯示面板,計算機零部件,銅制品,醫藥品,飛機和航空器,電子元器件。里面除了初級塑料和銅制品這種依賴原料的中低端工業品以外,其他八種工業品都實現了國產化率的提升。中國制造對進口工業品的替代正成為趨勢。

我們從進口替代的角度看中國制造的‘做大’,用“本國消費驅動的本國總產出比全球總產出”測算中國制造各細分行業的進口替代率。在資本密集型和技術密集型制造業中,進口替代率較高的中國制造包括:制藥,電氣設備,汽車,運輸設備,計算機、電子、光學產品,石油煉焦,化學化工等。細分行業中,進口替代率較高的還包括:光電技術、集成電路、計算機通信、航空航天、汽車零部件、儀器儀表、機電設備、環保機械、塑料橡膠、有機化學等。

圖5:2014年中國各行業進口替代率排名(本國消費驅動的本國總產出比全球總產出)

資料來源:WIND,天風證券研究所

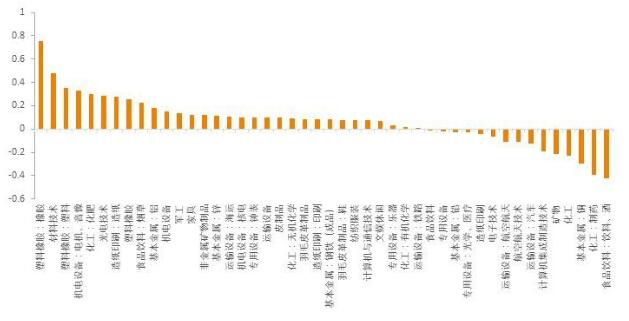

我們從出口的角度看中國制造的做大,得到的結論也是相似的。過去十年(2006-2016),中國制造凈出口額的復合增速排名靠前的行業包括:材料(塑料橡膠、材料技術)、機電設備(電機、音像設備、核電)、光電技術、計算機通信、運輸設備、化學化工(無機、有機、化肥)等。

圖6:中國制造各行業凈出口額復合增速(2006-2016)

資料來源:WIND,天風證券研究所

四、從做大到做強

進口替代發生在模仿-跟進-趕超的過程中,表現為市場份額上升-凈出口額上升-進口額下降,所以進口替代率的上升和凈出口額的上升,都證明了中國制造在一些領域正在做大。然而,一旦中國制造在某個領域成為全球同行中的規模冠軍,如何引領創新就成為了新的挑戰。‘做大’不必然代表‘做強’,盡管‘做強’一定首先會表現為市場份額的擴大,但規模并非是做強的本質。從做大到做強,關鍵的問題是:是否在技術密集型行業和產業鏈的高附加值階段發生了替代?是否從價值鏈的下游邁向中上游?是否掌握了技術能力并能夠迭代創新?

一個正例是以京東方為代表的中國半導體顯示工業,不僅在規模上成長起來,并改變了產業的成本結構,而且主動參與到新技術演進的進程中。而反例是被液晶技術打敗的以彩虹為代表的中國彩色顯像管工業,雖然一度做到全球最大的市場份額,但遇到液晶技術的替代時被打得措手不及,究其根本還是過去的中國工業與新技術的演進過程基本絕緣,既不了解顯示工業技術的進展,也難理解新技術的影響。

從做大到做強,對中國制造來說既是從跟隨者模仿者到領跑者創新者的角色轉換,也是一個時間問題。雖然中國在低端制造的占比已經很低,但市占率較高的制造業多數屬于中低度技術密集型,處于價值鏈的中下游,中國在中高度技術密集型制造的市占率還不夠高。中國在集成電路、高端機床、高分子化學材料、航空發動機、高端機械元件等領域還存在明顯差距,仍有大量儀器儀表非常依賴進口,高端醫療設備和耗材也非常依賴進口,中國的噴氣式民航客機ARJ21也僅僅是才完成交付。中國制造從做大到做強崛起,依然還有很長的路要走。尋找正在做強的中國制造和其背后的核心資產,是我們未來兩期的內容。

編輯精選