創(chuàng)業(yè)板成長的魅力和風險

http://www.kblhh.cn 2010-01-07 15:43 來源:中國自動化學會專家咨詢工作委員會

為了幫助更多的投資者學習創(chuàng)業(yè)板知識,盡快熟悉創(chuàng)業(yè)板相關法律法規(guī),了解創(chuàng)業(yè)企業(yè)分析方法,增強自身的風險意識,深交所投資者教育中心組織編寫了“深交所證券教室叢書”之《創(chuàng)業(yè)板投資28講》,該書即將出版。

創(chuàng)業(yè)板公司的最大魅力是業(yè)績的高成長潛力。簡單而言,高成長的成因可分為兩點:第一點是規(guī)模,也就是創(chuàng)業(yè)板公司在上市之初普遍規(guī)模(營業(yè)收入、凈利潤)較小,從而天然具備高速成長的潛力;第二點是定位,創(chuàng)業(yè)板聚集了大量高科技公司、新經(jīng)營模式公司以及介入新興行業(yè)的公司,這些公司的產(chǎn)業(yè)鏈定位、經(jīng)營模式定位、行業(yè)定位,使其具備了高成長潛力。

創(chuàng)業(yè)板公司與主板上市公司相比,之所以具備高成長的巨大潛力,重要原因是創(chuàng)業(yè)板公司規(guī)模相對較小,具備起點優(yōu)勢。

70%并非偶然

在多數(shù)事物的成長過程中,增長速度(同比增幅)都不是均勻的。一般來說,規(guī)模小時增速快,而規(guī)模大時增速則慢。

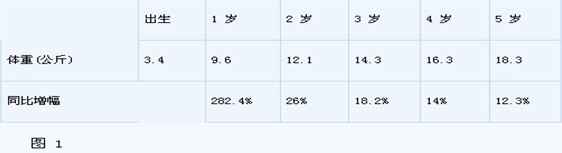

就以人類的生長為例,按照世界衛(wèi)生組織的統(tǒng)計,一個男童從出生到5歲時,其體重的增長速度,隨著體重的不斷增加,呈逐年下降趨勢(見圖1)。

再來看上市公司,如果設定這樣的選股標準:

一:2005年、2006年、2007年,公司主營業(yè)務收入同比增幅每年都超過40%

二:同期,凈利潤的同比增幅每年都超過40%

那么,A股公司中,同時滿足上述兩項條件的只有10家,觀察這10家公司的構(gòu)成,投資者很容易發(fā)現(xiàn),入圍的10家公司中,有7家是中小板公司——在1600家A股上市公司中(截至2008年9月),中小板公司只有272家。中小板公司的占比達到了70%。

中小板公司所占比例如此之高,高成長的概率較之主板公司明顯要大,當然不是偶然的,最根本的原因,就是中小板公司營業(yè)收入的規(guī)模相對較小,凈利潤絕對值的起點相對更低。

百度與谷歌

有投資者可能認為,上述數(shù)據(jù)中,各公司所處行業(yè)迥異,不具備很強的可比性與說服力。那么我們不妨看看,同處一個細分市場的兩家互聯(lián)網(wǎng)公司。

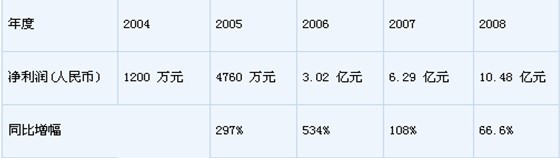

2005年8月百度在納斯達克上市(NASDAQ:BIDU),這家中國的搜索引擎公司,在當時只是一家年收入1億元、凈利潤1200萬元的小公司。但這家公司在上市后的四年間,實現(xiàn)了驚人的高速成長(見圖2)。

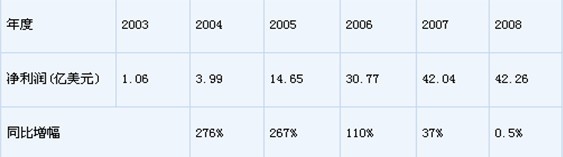

作為百度同行的谷歌(NASDAQ:GOOG),比百度早一年上市。上市之時,谷歌的年度凈利潤就已經(jīng)達到1.06億美元(按當時匯率,約合8.8億人民幣),這樣的凈利潤值,至少已經(jīng)是一家中型企業(yè)的規(guī)模了。

對比兩家公司2005年至2008年的數(shù)據(jù),不難發(fā)現(xiàn),雖然谷歌的發(fā)展速度也相當優(yōu)異(見圖3),其增長的絕對值在大多數(shù)年份更是遠遠超過百度(2008年除外),但單就業(yè)績增速而言,與百度相比,還是存在明顯差距。

百度的業(yè)績增幅之所以能夠超過谷歌,其根本原因,正是由于起點不同。兩者起點的巨大差異——2004年谷歌的凈利潤是百度的70倍,使百度具備了相對更為迅速的發(fā)展空間。

劉翔的0.01秒

那么,大公司高成長的概率為什么低呢?或者說,百尺竿頭更進一步,為什么殊為不易呢?

就以我們熟知的跨欄選手劉翔為例,其110米欄,1999年的最好成績是14秒19;2000年的最好成績是13秒87;到了2002年,最好成績是13秒12;2004年,我們很熟悉,最好成績是12秒91;2006年破了世界紀錄,成績是12秒88。

大家看一看,劉翔的成績提升速度越來越慢。這當然不是說劉翔訓練水平低,放松了對自己的要求,而是因為,隨著成績不斷提高,進而達到世界頂尖水平后,再每提升0.01秒,都要不斷挑戰(zhàn)自己的身體極限,都要付出比以前更加艱苦的努力。

上市公司的經(jīng)營也是一樣。規(guī)模小、利潤少時,可能只要多賣出一些產(chǎn)品,多一點使用財務杠桿——提高負債率,業(yè)績就會有明顯提升;而一旦規(guī)模擴大,利潤增多時,再想大幅度提升業(yè)績,則相當困難。這是因為,當企業(yè)達到一定規(guī)模之時,支撐其業(yè)績高速增長的條件,已不是多賣些產(chǎn)品那么簡單了,還需要公司經(jīng)營者能力相應提升,管理模式及時改變,新產(chǎn)品研發(fā)及市場開拓卓有成效,乃至利用資本運作進行成功并購。

可以說,每一家公司或遲或早,都會遇到自身的發(fā)展瓶頸,都會受制于產(chǎn)品或服務的市場容量、公司的管理能力等等一系列因素,公司不可能無限制的高速成長。

高成長伴隨高風險

既然與大公司相比,小公司具備更為明顯的高成長潛力,那么是不是說,創(chuàng)業(yè)板公司一定比主板公司更具備投資價值,投資創(chuàng)業(yè)板企業(yè),其回報也肯定更加豐厚呢?

當然不是。

小公司固然具備了高成長優(yōu)勢,但同時,也有其天然的缺陷。比如與大公司相比,小公司在面對技術(shù)、市場、財務等風險的沖擊時,“抗擊打能力”更弱,業(yè)績的不確定性更大,更容易出現(xiàn)逆轉(zhuǎn),一蹶不振甚至夭折。

因此,在創(chuàng)業(yè)板公司的群體中,我們既會看到更多持續(xù)高速增長的精彩,也會目睹公司發(fā)展遇到瓶頸甚至失敗的無奈。所以,對投資者而言,在享受小公司高速成長可能性的同時,也要相應承擔更大的投資風險。

總體來看,創(chuàng)業(yè)板與主板都是多層次資本市場的組成部分,對于投資者而言,創(chuàng)業(yè)板的根本意義在于,基于風險承受能力、投資偏好的不同,投資者可以在更加豐富、各具特色的投資品種間,做出不同的選擇,進行更加合理的資金配置。

相關新聞

- ? 2022中國自動化大會在廈門隆重舉行

- ? 中國自動化學會首次舉辦業(yè)內(nèi)最高規(guī)格頒獎盛典

- ? 喜訊 | 藍普鋒榮獲中國自動化學會企業(yè)創(chuàng)新獎

- ? 機器人企業(yè)“邂逅”科創(chuàng)板,將擦出怎樣的“火花”?

- ? 從中央政治局會議看2018年中國經(jīng)濟走向

- ? 創(chuàng)新主體多元化 智能制造成熱點 ——第十九屆中國國際高新技術(shù)成果交易會閉幕側(cè)記

- ? 創(chuàng)新激蕩中國夢

- ? IDC:信息流引領人工智能2.0時代

- ? 2017未來教育大會:人工智能將變革中國教育

- ? “數(shù)字中國”:領跑大數(shù)據(jù)時代

編輯精選

- ? 賦能綠色智造 臺達與長三角制造企業(yè)探討智造新路徑

- ? 2025 年伺服電機行業(yè)產(chǎn)業(yè)布局深度解析

- ? HMS行業(yè)洞察:2025工業(yè)網(wǎng)絡市場全景解讀

- ? 總投資15億元!ABB超級工廠落子南京

- ? 構(gòu)筑工業(yè) AI 時代的數(shù)據(jù)底座,藍卓supOS X工廠操作系統(tǒng)全球首發(fā)

- ? CC-Link協(xié)議家族與會員單位集中亮相,共話行業(yè)新發(fā)展

- ? 2025 工業(yè)操作系統(tǒng)大會在蘇州隆重開幕

- ? 創(chuàng)新、落地、增效:施耐德電氣以AI賦能產(chǎn)業(yè)新生態(tài)

- ? 西門子2026 年數(shù)字化程度展望

- ? 國家統(tǒng)計局:11月工業(yè)機器人產(chǎn)量增長超20%

工控原創(chuàng)

- ? “人工智能+制造”怎么推進?工信部等八部門印發(fā)專項行動實施意見

- ? 經(jīng)典煥新,實力躍升:西門子 S7-200 SMART G2 系列正式登場

- ? 波士頓動力發(fā)布企業(yè)級Atlas機器人,攜手DeepMind賦能工業(yè)新未來

- ? 12 月工業(yè)自動化月度焦點回顧,辭舊迎新啟新程!

- ? 統(tǒng)一以太網(wǎng)標準再迎里程碑,SPE 和 Ethernet-APL 解鎖工業(yè)數(shù)字化新機遇

- ? 11月RatingDog中國制造業(yè)PMI降至49.9,供需走弱重回收縮區(qū)間

- ? 11月工控圈發(fā)生了這些矚目的大事件

- ? 十月工控領域重要資訊,一睹為快!

- ? 回顧 | 以技術(shù)干貨 + 落地案例,解鎖產(chǎn)業(yè)升級新路徑

- ? ABB報告:工業(yè)停機每小時損失高達50萬美元,知行鴻溝阻礙現(xiàn)代化更新